PT Prudential Life Assurance (Prudential Indonesia) mengumumkan hasil kinerja keuangan yang solid hingga Kuartal IV/2021. Total aset tercatat Rp72 triliun dan dana investasi yang dikelola sebesar Rp66,6 triliun. Sementara total pendapatan premi Rp23 triliun, yang mayoritas berasal dari premi reguler dan ditopang oleh pertumbuhan pendapatan dari produk dengan premi yang terjangkau.

Pencapaian total aset, total aset investasi, serta total pendapatan premi Prudential Indonesia pada 2021 merupakan yang terbesar di industri asuransi jiwa di Indonesia,” ujar M. L. Triwardhany (Dhany), Presiden Direktur Prudential Indonesia mengklaim. Sepanjang 2021, Prudential Indonesia membayar total klaim dan manfaat sebesar Rp16,6 triliun. Kondisi keuangan perusahaan yang sehat juga tercermin dari tingkat solvabilitas (Risk Based Capital) sebesar 479%, atau lebih besar dari ketentuan minimal target internal yang ditetapkan oleh regulator. Kinerja Unit Usaha Syariah Prudential Indonesia tercatat kuat, tercermin dari total aset terbesar di industri senilai Rp7,7 triliun dan total pendapatan kontribusi yang stabil sebesar Rp3,6 triliun. Didukung pilihan solusi perlindungan yang komprehensif dan inklusif dengan 49 pilihan produk, Unit Usaha Syariah Prudential Indonesia juga berhasil mempertahankan kepemimpinan di industri dengan pangsa pasar mencapai 29%. Dhany menuturkan, di tengah kondisi pandemi yang menantang, Prudential Indonesia justru menghadirkan ragam inisiatif dan inovasi guna memenuhi kebutuhan akan perlindungan jiwa, kesehatan, dan finansial yang kian beragam demi mendukung ketahanan ekonomi negara dan keluarga di Indonesia. “Strategi kami membuat kinerja bisnis perusahaan tetap solid untuk dapat mewujudkan masyarakat yang lebih sehat dan lebih sejahtera, sehingga mereka bisa mendapatkan yang terbaik dalam kehidupan,” paparnya. Komitmen Prudential berinovasi untuk memenuhi kebutuhan masyarakat yang kian beragam ditunjukkan dengan meluncurkan sejumlah produk unit link dan tradisional tahun lalu, mulai dari produk asuransi jiwa untuk memenuhi kebutuhan perencanaan harta warisan, solusi meningkatkan ketahanan finansial di masa pensiun, serta solusi manfaat dana pendidikan bulanan. Juga, berbagai pilihan dana investasi baru untuk memenuhi profil risiko serta tujuan keuangan nasabah yang lebih beragam, seperti investasi ke sektor teknologi yang menawarkan hasil investasi lebih optimal untuk jangka panjang, hingga potensi tambahan nilai investasi bulanan. Perusahaan asuransi jiwa multinasional ini juga mendukung kesehatan dan kesejahteraan masyarakat Indonesia. Untuk meningkatkan jangkauan dan akses terhadap produk perlindungan, ditawarkan produk bite sized dengan kontribusi yang terjangkau dan dapat diakses melalui kanal digital, baik itu melalui aplikasi Pulse by Prudential yang telah diakses oleh lebih dari 10 juta pengguna di Indonesia maupun melalui aplikasi dari mitra digital perusahaan demi melindungi lebih banyak masyarakat. Selama tahun 2021, Prudential Indonesia menghadirkan beragam fitur baru di Pulse yang fokus pada kesehatan pengguna dan beragam kemampuan baru bagi nasabah untuk berinteraksi dengan layanan perusahaan. Untuk pertama kalinya, Pulse dilengkapi fitur yang fokus pada kesejahteraan dengan memberikan edukasi mengenai asuransi yang dapat membantu pengguna mengelola finansial mereka. Sebagai upaya Prudential Indonesia dalam menanggulangi pandemi di 2021, perusahaan menyediakan Program Santunan Rawat Inap Pascavaksinasi yang memberikan manfaat kepada peserta program yang harus dirawat di rumah sakit akibat komplikasi kesehatan pasca vaksinasi COVID-19. Selain itu, memberikan pertanggungan Isolasi Mandiri bagi nasabah yang terdiagnosis COVID-19 dan harus melakukan isolasi mandiri di rumah. “Prudential Indonesia juga menjadi perusahaan asuransi jiwa pertama di Indonesia yang menghadirkan sentra-sentra vaksinasi di PRUUniversity di Kota Kasablanka, Jakarta, dan di kecamatan Soreang dan Kutawaringin di Jawa Barat. Secara total, perusahaan telah membantu memberikan lebih dari 51.000 dosis vaksin COVID-19 di 2021,” ungkap Dhany. Sebagai bagian dari strategi perusahaan untuk mendukung pertumbuhan pada 2022, Prudential Indonesia baru saja meluncurkan PT Prudential Sharia Life Assurance (Prudential Syariah), entitas asuransi jiwa syariah yang berdiri sendiri. Berpegang pada prinsip ‘Syariah untuk Semua’, Prudential Syariah didedikasikan untuk melayani permintaan terhadap solusi perlindungan kesehatan dan keuangan berbasis syariah yang terus bertumbuh, serta untuk mendukung agenda pemerintah dalam menjadikan Indonesia sebagai pusat ekonomi syariah dunia. “Komitmen jangka panjang perusahaan untuk mewujudkan perlindungan kepada masyarakat, ditopang oleh fundamental yang kuat dan sehat, serta penerapan praktik bisnis yang etis didukung dengan tata kelola perusahaan yang baik. Hal ini diterapkan guna menjaga kepercayaan yang diberikan oleh nasabah, para pemegang saham, tenaga pemasar dan mitra bisnis, sehingga kami dapat melindungi lebih banyak masyarakat Indonesia,” kata Dhany. Sumber : https://swa.co.id/swa/capital-market/financial-report/prudential-indonesia-bayar-klaim-asuransi-rp166-triliun-sepanjang-2021  Ramadan telah memasuki minggu ketiga, sebentar lagi Hari Raya Idul Fitri tiba. Itu artinya sebagian besar masyarakat Indonesia telah menerima Tunjangan Hari Raya alias THR. Jika tidak cermat, THR akan habis begitu saja, mengingat kebutuhan menjelang Lebaran sangatlah banyak.

“Beberapa hari menjelang hari raya banyak orang yang menghabiskan uang THR untuk membeli hal-hal yang sifatnya konsumtif. Sebaiknya uang THR tersebut digunakan untuk membayar hutang, menabung, membayar zakat, dana darurat, membeli kebutuhan lain untuk hari raya, dan 10% - 20% dari uang THR dapat dialokasikan untuk berinvestasi. Pastikan bahwa aplikasi atau platform yang digunakan telah terdaftar di Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) dan Kementerian Komunikasi dan Informatika (Kominfo),” tutur Head of Growth Zipmex Indonesia, Siska Lestari. THR memang sejatinya diberikan oleh pemberi kerja untuk memenuhi kebutuhan-kebutuhan pekerjanya dalam menyambut hari Lebaran. Tapi, jangan sampai THR hanya lewat begitu saja. Tidak ada salahnya, jika kita mengelola sebagian dari uang THR yang kita dapatkan untuk tabungan masa depan Siska Lestari memberikan lima tips yang bisa dlakukan untuk memanfaatkan uang THR dengan bijak, khususnya sebagai tabungan di masa depan: 1. Niatkan tekad untuk menabung Penting untuk dapat menyisihkan uang THR untuk ditabung. Selain akan sangat berguna untuk masa depan, menabung juga dapat mencegah untuk berperilaku konsumtif dengan membeli barang-barang yang tidak diperlukan. Mulai menabung sekecil apapun, sangat berarti untuk dapat membentuk kebiasaan baik di masa depan. 2. Alokasikan sebagian untuk dana darurat Sesuai dengan namanya, dana darurat berfungsi sebagai sumber dana yang dapat digunakan untuk hal-hal yang tidak terduga seperti saat terkena PHK, munculnya pandemi, kebutuhan mendadak, dan lain sebagainya. Dana darurat merupakan salah satu bagian dalam perencanaan keuangan yang wajib dimiliki, karena dapat mencegah memiliki hutang, menutupi biaya mendesak, bahkan dapat menjadi dana untuk masa depan. 3. Sisihkan untuk memenuhi kebutuhan asuransi Asuransi sangat penting untuk dimiliki di saat ini. Memiliki asuransi dapat dikategorikan sebagai menabung, karena asuransi dapat berguna untuk keadaan-keadaan mendesak di luar ekspektasi dan tidak diinginkan seperti saat kecelakaan, kematian, dan lainnya. Kerugian-kerugian atas kejadian tersebut dapat diminimalisasi dengan asuransi yang sudah dimiliki. 4. Menyiapkan dana pensiun sedikit demi sedikit Tabungan pensiun dapat menjadi jaminan di hari tua saat usia sudah tidak produktif lagi. Hal tersebut dilakukan agar di masa tua, masih dapat memenuhi kebutuhan sehari-hari. Menggunakan uang THR untuk dialokasikan ke dana pensiun merupakan suatu hal yang bijak. 5. Perluas portfolio Investasi Dengan mengalokasikan THR untuk berinvestasi, Anda dapat memiliki masa depan yang aman dan tenang. Saat ini sudah banyak instrumen investasi yang memudahkan untuk mulai berinvestasi. Dari mulai emas, saham, reksadana sampai kripto. Belakangan kripto menjadi salah satu instrumen investasi yang menjanjikan dan menjadi salah satu dari lima instrumen investasi terpopuler bersama dengan emas. Siska menambahkan, walau kripto dikenal dengan tingkat volatilitas yang tinggi namun saat ini kripto menjadi salah satu instrumen yang paling diminati untuk investasi jangka panjang. Ada banyak jenis aset kripto yang bisa dipilih untuk berinvestasi seperti Bitcoin, Ethereum, Tether, atau USD Coin.! berinvestasi di kripto. Pilih juga platform yang sudah jelas, teregulasi, resmi, dapat dipercaya dan menawarkan keamanan untuk berinvestasi. Salah satu hal yang perlu dilakukan saat ingin melakukan investasi baik di kripto maupun instrumen lainnya adalah dengan melakukan analisis yang baik terhadap instrumen investasi yang diinginkan. Mulai dari pasar kripto itu sendiri, cara kerjanya, jenis aset kripto, bahkan fitur, produk, layanan menarik yang ditawarkan oleh platform investasi kripto. Keamanan menjadi hal yang sangat penting dalam bertransaksi kripto. Maka dari itu, pastikan bahwa aplikasi atau platform yang digunakan telah terdaftar di Badan Pengawas Perdagangan Berjangka Komoditi/Bappebti dan diawasi oleh Kementerian Komunikasi dan Informatika (Kominfo). Sumber : https://swa.co.id/swa/capital-market/personal-finance/5-tips-manfaatkan-uang-thr-sebagai-tabungan-masa-depan  KONTAN.CO.ID -Jakarta. Kementerian Perdagangan melalui Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) memblokir 218 entitas di bidang Perdagangan Berjangka Komoditi (PBK) atau investasi bodong selama Januari–Maret 2022.

Pemblokiran dilakukan bekerja sama dengan Kementerian Komunikasi dan Informatika. Pemblokiran meliputi alamat website entitas investasi bodong, akun Telegram, Facebook, Instagram, maupun di aplikasi AppStore. Kepala Biro Peraturan Perundang-undangan dan Penindakan Aldison menegaskan, setiap pihak yang melakukan kegiatan perdagangan berjangka di Indonesia wajib memiliki izin dari Bappebti. Serta tunduk dan patuh pada ketentuan peraturan perundangundangan yang berlaku di Indonesia. "Meskipun mengaku memiliki legalitas dari regulator luar negeri, melakukan penawaran di bidang perdagangan berjangka tetap diwajibkan memiliki izin dari Bappebti,” katanya dikutip dari laman resmi Kementerian Perdagangan (20/4/2022). Aldison juga mengingatkan, berinvestasi di pialang berjangka yang tidak memiliki izin dari Bappebti sangat berisiko bagi masyarakat. Bappebti selaku regulator tidak dapat memfasilitasi investor dalam rangka melakukan mediasi apabila terjadi perselisihan (dispute) antara investor dengan entitas tak berizin tersebut. Selain itu, Bappebti tidak dapat memastikan integritas pengurus dan integritas keuangan dari entitas tersebut. Dana yang disetorkan sebagai modal investasi juga tidak dapat dijamin keamanannya karena tidak menggunakan rekening terpisah (segregated account) yang disetujui Bappebti. “Sebelum memutuskan untuk berinvestasi, ketahui terlebih dahulu profil dan legalitas pelaku usaha di bidang PBK dengan cara mengakses website resmi Bappebti di tautan https://www.bappebti.go.id,” tandas Aldison. Daftar investasi bodong dan perdagangan berjangka komoditi yang diblokir pemerintah

PLAYSTORE

Nah, itulah daftar 218 entitas di bidang Perdagangan Berjangka Komoditi (PBK) atau investasi bodong yang diblokir oleh pemerintah selama Januari–Maret 2022. Sumber : https://investasi.kontan.co.id/news/selain-binomo-ini-daftar-218-investasi-bodong-dan-pbk-yang-diblokir-pemerintah  Jakarta - Vitamin D sangat diperlukan bagi pengidap COVID-19 karena memiliki fungsi untuk membantu efek antiinflamasi di dalam tubuh serta meningkatkan respon imun tubuh. Selain itu, ada beberapa manfaat vitamin D lainnya bagi kesehatan tubuh.

Vitamin D sendiri merupakan salah satu vitamin yang dapat larut dalam lemak. Secara alami tubuh dapat memproduksi vitamin D secara alami ketika terpapar sinar matahari langsung, namun bisa juga didapat dari makanan dan suplemen tertentu. Mendapatkan vitamin D yang cukup penting untuk pertumbuhan dan perkembangan tulang dan gigi, serta meningkatkan ketahanan terhadap penyakit tertentu. Apa Saja Manfaat Vitamin D? Dikutip dari Healthline, berikut ini ada tiga manfaat vitamin D bagi kesehatan tubuh, antara lain: 1. Membantu Tubuh Melawan Penyakit Manfaat vitamin D yang pertama adalah membantu tubuh untuk melawan penyakit. Penelitian menunjukkan bahwa vitamin D dapat berperan dalam: Mengurangi resiko multiple sclerosis (MS). Sebuah tinjauan studi berbasis populasi tahun 2018 menemukan bahwa kadar vitamin D yang rendah dikaitkan dengan peningkatan risiko MS. Menurunkan kemungkinan penyakit jantung. Kadar vitamin D yang rendah telah dikaitkan dengan peningkatan resiko penyakit jantung seperti hipertensi, gagal jantung, dan stroke. Tetapi tidak jelas apakah kekurangan vitamin D berkontribusi terhadap penyakit jantung atau hanya menunjukkan kesehatan yang buruk ketika sedang mengidap kondisi kronis. Mengurangi terjadinya infeksi yang parah. Vitamin D dapat menurunkan tingkat infeksi COVID-19. Selain itu, penelitian baru-baru ini menemukan bahwa kadar vitamin D yang tinggi dapat mencegah sindrom gangguan pernapasan akut (ARDS). Meningkatkan kekebalan tubuh. Orang yang tidak memiliki kadar vitamin D cukup beresiko lebih tinggi terkena infeksi dan penyakit autoimun, seperti rheumatoid arthritis, diabetes tipe 1, dan penyakit radang usus. 2. Memperbaiki Suasana Hati Manfaat vitamin D yang berikutnya adalah dapat memperbaiki suasana hati seseorang. Penelitian telah menunjukkan bahwa vitamin D juga memainkan peran penting dalam mengatur suasana hati dan mengurangi resiko depresi. Sebuah penelitian terhadap 7.534 orang menemukan bahwa terjadi perubahan emosi bagi mereka yang telah mengonsumsi suplemen vitamin D. Pemberian vitamin D juga dapat membantu seseorang yang sedang depresi. Studi lainnya menemukan bahwa kadar vitamin D yang rendah adalah salah satu faktor gejala fibromyalgia, gangguan kecemasan, dan depresi. 3. Berkaitan dengan Penurunan Berat Badan Vitamin D juga berkaitan dengan penurunan berat badan. Orang dengan berat badan lebih memiliki kadar vitamin D yang kurang di dalam tubuhnya. Dalam sebuah penelitian, pengidap obesitas yang mengonsumsi suplemen vitamin D dan dibarengi dengan diet ketat mampu menurunkan berat badan secara efektif. Para peneliti berpendapat bahwa kalsium dan vitamin D memiliki efek penekan nafsu makan. Penelitian ini tidak mendukung gagasan bahwa vitamin D dapat menyebabkan penurunan berat badan, tetapi ada kaitannya antara vitamin D dan berat badan. Makanan Sumber Vitamin D Setelah mengetahui manfaat vitamin D bagi tubuh, kini saatnya mengenal makanan apa saja sumber vitamin D tinggi. Beberapa makanan yang mengandung vitamin D alami meliputi:

Asuransi TLO atau Total Loss Only adalah produk asuransi yang memberi ganti rugi kepada nasabah apabila kendaraannya rusak total atau hilang. Jenis asuransi mobil TLO cocok untuk Anda yang memiliki anggaran terbatas, sebab preminya lebih murah ketimbang jenis asuransi mobil all risk.

Apa Itu Asuransi Mobil TLO? Pengertian asuransi mobil TLO adalah produk asuransi mobil yang memberikan ganti rugi jika kendaraan rusak parah (tidak bisa digunakan) atau kerusakannya di atas 75 persen. Jadi risiko yang ditanggung asuransi mobil TLO adalah mesin mati total, hilang akibat pencurian, dan lain sejenisnya. Jadi, cara kerja dan fungsinya berbeda dengan asuransi mobil all risk. Perbedaan Asuransi TLO dan All Risk Banyak yang sulit membedakan asuransi mobil all risk dan TLO, padahal keduanya memberikan pertanggungan yang berbeda. Untuk membantu Anda dalam mempertimbangkan, berikut perbedaan asuransi mobil TLO dengan all risk :

Pengertian Asuransi Mobil TLO

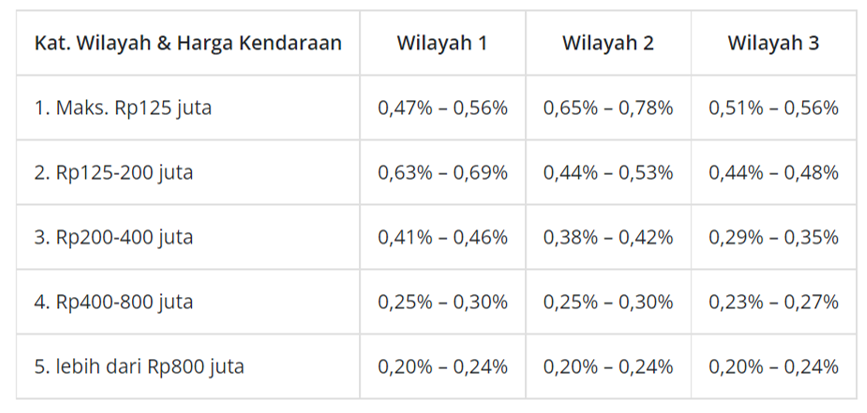

Asuransi mobil TLO artinya asuransi atau perlindungan total loss only untuk kendaraan roda empat atau mobil. Pengertian asuransi mobil TLO yang lebih lengkap berarti pertanggungan menyeluruh yang memberikan ganti rugi jika terjadi kerusakan total saja atau biaya perbaikan mobilnya setara atau lebih dari 75 persen harga kendaraan bermotor di pasaran saat ini Asuransi mobil TLO cocok bagi mobil bekas atau berusia cukup tua, karena biasanya mobil tersebut berpotensi lebih besar untuk rusak total. Saat mengajukan kredit mobil bekas, biasanya juga diberikan asuransi TLO mobil bekas. Biasanya usia mobil yang ditanggung oleh produk asuransi ini maksimal 20 tahun. Berapa Biaya Asuransi TLO Mobil? Baik untuk asuransi TLO mobil bekas, baru, ataupun mobil tua, biaya asuransi mobil TLO bergantung pada dua hal, yaitu kisaran harga kendaraan pada saat ini dan wilayah tempat kita tinggal. Dua faktor ini menjadi penentu ketentuan OJK Nomor 6/SEOJK.05/2017 tentang “Penetapan Premi atau Kontribusi pada Lini Usaha Asuransi Harta Benda dan Asuransi Kendaraan Bermotor” pada tahun 2017. Kategori wilayah terdiri dari tiga kelompok, yaitu Wilayah I (Sumatera dan Kepulauan sekitarnya), Wilayah II (Jakarta, Banten, dan Jawa Barat), dan Wilayah III (Jawa Tengah, Jawa Timur, Bali, Kalimantan, Sulawesi, Papua, dan Nusa Tenggara). Sementara itu, faktor kendaraan bermotor terdiri dari delapan kategori yang dikelompokkan berdasarkan harga dan jenis kendaraan. Simak tabel premi asuransi TLO mobil berikut.

Ketika sudah mengetahui wilayah tempat tinggal dan mengetahui kisaran harga kendaraan maka kita dapat menghitung harga asuransi TLO mobil dengan cara berikut.

"Persentase premi x Harga Mobil" Hasil dari perhitungan di atas adalah kisaran premi asuransi TLO yang harus kita bayarkan ke perusahaan asuransi. Perhitungan tersebut juga dapat berlaku untuk biaya asuransi TLO mobil bekas. Apakah Ada Biaya OR Asuransi Mobil untuk TLO? Biaya OR asuransi mobil atau own risk merupakan biaya yang tidak ditanggung oleh perusahaan asuransi dan harus ditanggung sendiri oleh Tertanggung atau Pemegang Polis saat mengajukan klaim. Otoritas Jasa Keuangan (OJK) menetapkan jumlah biaya untuk OR asuransi mobil ini adalah sebesar Rp300 ribu, namun sebagian perusahaan asuransi mobil menetapkan biaya yang juga disebut dengan deductible ini sendiri. Biaya ini umumnya ditemui pada jenis pertanggungan all risk, namun jarang yang mengetahui bahwa biaya ini juga terdapat pada asuransi TLO juga. Peraturan terbaru mengenai biaya deductible yang dibebankan perusahaan asuransi pada nasabah telah dicantumkan pada Surat Edaran Otoritas Jasa Keuangan Nomor 6/SEOJK.05/2017 tentang Penetapan Tarif Premi atau Kontribusi pada Lini Usaha Harta Benda dan Asuransi Kendaraan Bermotor tahun 2017. Untuk mengetahui berapa kisaran premi asuransi TLO mobil yang harus Anda bayar, coba hitung menggunakan kalkulator dari Lifepal berikut ini!

Cara Klaim Asuransi Mobil TLO

Mengetahui cara klaim asuransi mobil TLO sebelum membelinya sangat penting agar tidak kebingungan saat benar-benar dibutuhkan klaim. Sehingga Anda bisa mendapatkan perbaikan dan juga ganti rugi yang sesuai tanpa adanya masalah tambahan. Berikut adalah langkah-langkah untuk cara klaim asuransi mobil TLO dan motor.

Berikut dokumen yang perlu dipersiapkan dalam mengajukan klaim asuransi mobil TLO maupun motor:

Salah satu risiko yang ditanggung di dalam asuransi mobil TLO adalah kehilangan akibat pencurian dan lain-lain. Lantas, bagaimana cara klaim asuransi TLO mobil hilang? Simak prosedur klaim asuransi TLO mobil hilang berikut ini:

Tips Memilih Asuransi Mobil TLO Murah dan Bagus Harga asuransi mobil TLO murah jika dibandingkan dengan asuransi mobil all risk, sehingga biasanya jadi pilihan ketika Anda sedang mencari asuransi mobil yang murah dan bagus. Jika Anda sedang mencari asuransi mobil TLO murah dan bagus, coba terapkan tips berikut ini: 1. Sesuaikan jenis mobil dengan pertanggungan Apakah mobil Anda baru atau bekas, atau bahkan masih dalam cicilan? Jika Anda memutuskan untuk mencari asuransi mobil TLO yang murah, sesuaikan dengan jenis mobil yang Anda miliki. Contohnya, jika Anda ingin asuransi TLO mobil baru namun masih dicicil, akan sedikit lebih rumit dalam pengajuan klaim. Sebab harga mobil baru bisa terdepresiasi lebih cepat dalam tahun pertama kepemilikan. Jadi, bisa saja ketika Anda mengalami risiko dan harus mengajukan klaim dengan asuransi mobil TLO, Anda masih harus terbebani dengan cicilan mobil yang bisa naik tiap tahunnya. Hal ini berlaku sama dengan mobil sewa atau rental. 2. Pilih asuransi mobil TLO murah dengan bengkel rekanan luas Bengkel rekanan yang luas dapat membantu Anda ketika mengajukan klaim untuk perbaikan mobil kesayangan Anda. Dengan akses ke bengkel rekanan yang terpercaya, maka Anda bisa sedikit tenang. Salah satu polis asuransi dengan bengkel rekanan luas adalah Asuransi Mobil TLO Garda Oto. Garda Oto memiliki tidak hanya bengkel rekanan resmi namun juga memberikan garansi 6 bulan untuk hasil pengerjaan bengkel. 3. Bandingkan harga premi vs fitur layanan Harga premi asuransi mobil TLO dengan layanan bisa berbeda-beda antara satu produk dengan lainnya. Tidak semua perusahaan asuransi memberikan pertanggungan asuransi TLO yang sama. Oleh karena itu, sebaiknya cek apa saja perlindungan, fitur, dan benefit ekstra yang diberikan. Jangan asal tanda tangan ya! Jika ingin lebih mudah, Anda bisa membandingkannya melalui situs Lifepal. Yuk bandingkan polisnya sekarang di sini!  Dana Darurat merupakan salah satu pondasi dasar untuk mengukur seberapa sehat keamanan keuangan yang kita miliki, ibarat rumah kalau pondasinya nggak kuat, nggak kokoh pasti diterpa angin, hujan, maupun cuaca ekstrim lainnya pasti roboh, sama halnya dengan kondisi keuangan yang kita miliki, sebegitu pentingnya peran dana darurat, agar kita tidak mudah mengalami kesulitan keuangan, ada baiknya kita sesegera mungkin menghimpun dana darurat yang kita miliki. Besar dana darurat pastinya sudah disesuaikan dengan kebutuhan status, kebutuhan, setiap individu berbeda-beda, karena jumlahnya yang mungkin terbilang cukup besar bagi setiap individu dengan kemampuan dan kondisi keuangan yang berbeda, maka kabar baiknya dana darurat bisa dicicil, tidak harus dihimpun dalam satu waktu, harus sebesar dengan kebutuhan kita, namun jika ada yang memutuskan demikian pun juga tidak masalah, hal tersebut bagus adanya, tinggal sekarang melakukan diversifikasi penyimpanannya, agar bisa melawan laju inflasi. Nah kasus di atas adalah contoh bagi kita yang baru paham betapa pentingnya dana darurat, dan yang telah memiliki dana darurat, lalu, berikut adalah beberapa poin tentang salah kaprahnya asal atau sumber dana yang kelak akan kita gunakan sebagai dana darurat kita, apa saja? bisa dilihat poin per poinnya. 1. SEGALA INSTRUMEN UTANG, KTA, PINJAMAN ONLINE, KARTU KREDITHayo siapa yang disini masih berpikir demikian?, kalau-kalau dalam keadaan terdesak, instrumen utang merupakan dana darurat yang bisa memenuhi kebutuhan kita dalam keadaan terjepit? ngaku! jujur! sedari sekarang! Kalau pun masih melakukan hal demikian, ya bisa dibilang lumrah atau sah-sah aja sih, tapi dengan catatan apabila posisi kita memang sedang dalam tahap baru menghimpun dana darurat dan kita membutuhkan dana yang besar. Kalau pun kecil selama masih mampu di selesaikan dengan sejumlah uang yang kita miliki, dan sudah kita rencanakan sebagai dana darurat, lebih baik menggunakan uang tersebut. Dan bila dalam jumlah besar, mungkin kita bisa menggunakan fasilitas cicilan di sini. Begini penjelasannya, namanya dana darurat kita terdesak, kalau kita berutang justru akan menambah beban bunga yang harus kita bayar lagi, baik dalam bentuk apapun itu instrumen utangnya, namun seperti yang disebutkan mungkin lumrah kalau kita sedang dalam tahap menghimpun dana darurat, dan butuh dalam jumlah besar, di sebagian kasus nyata, sah-sah saja misal menggunakan kartu kredit sebagai dana darurat dengan beberapa catatan. Menggunakan kartu kredit untuk dana darurat harus melunasi sebelum tagihan kita terbit, atau membayar penuh sesuai yang kita sudah gunakan dan bukan pembayaran minimum, pun juga memperhatikan tanggal jatuh temponya, guna menjaga kredibilitas kita dimata kreditur apabila mau menggunakan instrumen utang sebagai dana darurat, namun sejujurnya tidak disarankan. 2. UANG MILIK ORANG TUABegini, sebenarnya menggunakan uang milik orang tua kita sebagai dana darurat bisa dilihat dalam berbagai macam sudut pandang semuanya tergantung kondisi keuangan orang tua kita, pengalaman yang kita tahu, serta cara berpikir kita, karena bagi Sebagian dari kita yang memiliki orang tua yang bisa dibilang sehat secara keuangan akan sangat lumrah menjadikan orang tua sebagai tumpuan kebutuhan keuangan kita dalam kondisi terdesak, namun tidak bagi kita yang datang dari generasi sandwich. Menjadikan uang milik orang tua sebagai dana darurat bukanlah pilihan yang bijak, selain bergantung juga pada bantuan kita, masa iya sih kita tega meminta Kembali uang yang sudah kita berikan kepada orang tua kita, untuk kita gunakan Kembali, karena kondisi keuangan kita juga mengkhawatirkan. Namun begini, sebagai pribadi yang seharusnya mandiri dan sehat secara keuangan, tidak semestinya kita menyulitkan kondisi keuangan orang tua kita, meskipun kita memang ternyata dalam kondisi kesulitan secara keuangan, namanya dalam proses mandiri, hal tersebut lumrah sebagai tantangan yang harus kita lewati, meskipun akan ada dari kita yang mengatakan, kondisi meminjam uang kepada orang tua lebih baik ketimbang terkena bunga dari instrumen utang. Yes!, jawabannya bisa jadi benar-benar saja, tapi pasti Sebagian yang tetap pada pendirian lebih baik terkena bunga ketimbang menjadi beban orang tua pun juga bisa benar, pada akhirnya, kita pelan-pelan saja untuk mulai melepaskan beban orang tua kita, apabila kita belum mampu langsung sepenuhnya, karena Kembali lagi, kondisi keuangan setiap orang berbeda-beda, yang penting, tercapai tujuan keuangan kita mandiri secara dana darurat bermanfaat! 3. INSTRUMEN KEUANGAN PROFILE RISIKO TINGGIInstrumen investasi yang kita sudah letakkan uang kita disana apalagi yang memiliki resiko tinggi seperti Saham, Mata Uang Kripto, Mata Uang Asing, bukan lah merupakan sumber dana darurat kita, mengapa demikian? dari awal aja udah melewati tahap perencanaan keuangan yang sehat dan semestinya seperti apa, poinnya harusnya memenuhi kebutuhan dana darurat dulu, baru mulai menentukan instrumen investasi, bukan berinvestasi dulu pada instrumen yang tinggi resikonya baru mulai menghimpun dana darurat, asumsinya kalau kita melakukan hal demikian, justru Ketika kita membutuhkan dana darurat, karena kita berinvestasi duluan dan pada instrumen tinggi resiko, maka kita akan segera mencairkannya, nah masalahnya bertambah Ketika hari itu instrumen investasi kita sedang dalam posisi rugi. Hal tersebut selain mengurangi nilai investasi kita, kita juga kehilangan sejumlah dana darurat yang kita pikir akan bertambah, hasilnya justru sebaliknya, belum lagi ditambah tempo waktu pengambilan yang tidak bisa langsung dicairkan dalam menit detik itu juga, justru semakin memperburuk kondisi kita, maka jalan pintasnya kita akan menggunakan instrumen utang, atau meminjam uang kepada orang tua kita. Dan pada akhirnya kita sudah memiliki keuangan yang bisa dibilang tidak sehat, dan Kembali bergantung kepada orang tua, dan akhirnya kita tidak menjadi mandiri secara keuangan, so perhatikan ya dengan seksama, uang dalam instrumen investasi berisiko tinggi bukan sumber dana darurat kita. 4. TABUNGAN KETENAGAKERJAAN ATAU JAMINAN HARI TUAKalau pada kasus kali ini, biasanya umum terjadi pada karyawan yang baru mengundurkan diri pada tempat kerja, mencairkan Tabungan Ketenagakerjaan, Jaminan Hari Tua, yang sudah cukup lama dikumpulkan sesuai dengan lama waktu bekerja mengabdi pada suatu perusahaan, karena kondisi yang banyak macam, terkena pemutusan hubungan kerja, atau mengundurkan diri tanpa memiliki dana darurat atau sumber penghasilan lainnya, yang ada malah mencairkan tabungan tersebut, dan beramsumsi sebagai dana darurat, iya sebenarnya sah-sah aja yang bekerja kita, yang menggunakannya juga untuk kita sendiri, bukan untuk orang lain, jadi dimana letak masalahnya?

Sebenarnya tidak menjadi soal sih, mau dipakai untuk apa saja tabungan tersebut, namun yang menjadi soal jika kita beramsusi tabungan tersebut adalah dana darurat kita, saat kita mengundurkan diri dan sudah atau belum mendapatkan sumber penghasilan baru, disana lah letak masalahnya, karena, hanya persoalan waktu uang yang sudah kita tabung, kita sisihkan perbulan dari lama waktu kita mengabdi pada suatu perusahaan, justru hilang sekejap dalam waktu yang mungkin kurang dari tiga bulan, itu sangat disayangkan, makanya, tabungan tersebut bukanlah sumber dana darurat kita, baiknya, kita menghimpun sendiri dengan menyisihkan dari penghasilan bulanan kita. Persiapan dana darurat terlihat simple, padahal sebenarnya tidak semudah yang dipikirkan banyak orang. Sumber : https://finance.detik.com/perencanaan-keuangan/d-5855466/perhatikan-4-hal-ini-bukan-sumber-dana-daruratmu-2.

Financial planning atau perencanaan keuangan adalah salah satu cara yang sangat penting untuk dilakukan bagi setiap orang yang berharap setiap keinginan bisa terwujud. Sebuah impian tersebut tidak akan bisa tercapai tanpa adanya sebuah perencanaan yang matang.

Melalui financial planning yang benar, kamu akan menjadi lebih sadar akan ke mana uang mengalir, lalu bisa mengevaluasinya di bulan berikutnya. Lalu apa itu financial planning? Bagaimana cara membuat financial planning yang benar? Yuk cari tahu selengkapnya. Apa itu financial planning? Financial planning adalah strategi mengatur keuangan pribadi yang mempunyai suatu tujuan finansial. Sebenarnya sejak kecil mungkin kita sudah mempraktikkan perencanaan keuangan secara sederhana. Misalnya saat mendapatkan uang jajan lalu kamu mulai memperhitungkan untuk apa saja uang tersebut, lalu bagaimana cara agar uang tersebut bisa cukup untuk memenuhi keinginan kamu. Kalau kamu sudah merencanakan dengan baik, tentu uang tersebut akan cukup. Tetapi jika tidak, bisa-bisa uang jajanmu habis tanpa sisa. Perencanaan keuangan dapat membantumu membedakan mana yang menjadi keinginan, mana yang merupakan kebutuhan, dan mana yang bisa ditunda serta harus didahulukan. Kemudian jika pengeluaran ternyata lebih banyak dibanding pendapatan, kamu pun tahu mana prioritas pengeluaran yang harus dihentikan. Maka dalam financial planning harus mencakup evaluasi dari sumber pendapatan dan pengeluaran, kemudian menentukan tujuan finansial di masa depan. Sebab, tujuan finansial cenderung berubah-ubah sesuai dengan kondisi finansial seseorang, tahapan kehidupan, dan kebutuhannya. Pengertian perencanaan keuangan berbeda dengan pencatatan pengeluaran biasa. Perencanaan keuangan jauh lebih kompleks karena melibatkan tujuan-tujuan yang ingin kamu capai secara finansial. Dalam financial planning, ada beberapa hal yang harus tersedia, seperti:

Tujuan dan manfaat financial planning Tujuan financial planning yang paling utama tentu saja untuk melihat kondisi keuangan demi tercapainya impian. Tetapi sebenarnya ada lagi beberapa manfaat yang akan didapatkan jika kamu membuat financial planning, yaitu:

Cara membuat financial planning yang baik Mengingat pentingnya perencanaan keuangan, penting bagi kamu untuk mengetahui bagaimana proses perencanaan keuangan dengan tepat. Berikut ini 5 cara yang bisa kamu lakukan dalam membuat financial planning yang benar. 1. Tetapkan tujuan finansial dan targetnya Masing-masing individu memiliki financial planning yang berbeda. Kebutuhan seorang yang masih lajang, tentu akan berbeda dengan kebutuhan mereka yang sudah berkeluarga. Demikian pula dengan tujuan finansialnya. Tujuan finansial yang ingin dicapai seseorang sebelum dan sesudah menikah pasti berbeda, demikian pula dengan prioritasnya. Misalnya saat ini kamu berusia 25 tahun dan sudah memiliki satu anak. Kemudian pendapatanmu saat ini Rp7 juta. Tujuan finansialmu saat ini adalah membeli rumah. Tentukan target untuk financial planning tersebut, misalnya mencicilnya selama 20 tahun. 2. Kumpulkan data finansial Setelah tahu tujuan finansial dan targetnya, selanjutnya kamu harus mencatat secara rinci berapa jumlah aset dan dana likuid yang kamu miliki, termasuk deposito, aset tidak bergerak, dan tabungan. Kemudian bandingkan dengan utang yang masih harus kamu lunasi. Data lain yang tidak kalah penting adalah bagaimana arus kas keuanganmu selama ini dan berapa banyak uang yang kamu habiskan untuk masing-masing pos keuangan. Lalu susun rencana yang rinci tentang langkah finansial jangka pendek, jangka menengah, dan jangka panjang untuk disertakan dalam financial planning. 3. Tentukan prioritas pengeluaran Untuk menentukan prioritas pengeluaran, kamu harus bisa mengkategorikan pengeluaran berdasarkan jenis-jenis pengeluaran. Biasanya di dalam financial planning pribadi, kategori tersebut terbagi menjadi empat poin utama berikut.

Alokasi dana yang sesuai untuk kategori ini adalah 50-30-10-10. Ini berarti 50 persen dari gaji bulanan dialokasikan untuk kebutuhan hidup, 30 persen untuk cicilan, 10 persen untuk investasi dan tabungan, dan 10 persen sisanya untuk dana sosial. Berapa yang kamu perlu sisihkan dari penghasilan untuk ditabung, coba hitung saja dengan kalkulator menabung bulanan berikut.

4. Memantau kondisi keuangan

Setelah menetapkan prioritas, selanjutnya melakukan implementasi budget yang sudah dikategorikan dan lakukan penyesuaian yang diperlukan. Bisakah 30 persen dari gaji kamu untuk memenuhi cicilan? Jika tidak, maka ada dua cara yang bisa kamu lakukan untuk menyesuaikan financial planning, yaitu:

5. Minta bantuan financial planner Pengelolaan keuangan tidak bisa dipelajari dalam satu atau dua minggu. Proses ini berlangsung selama bertahun-tahun sampai kamu bisa membuat perencanaan keuangan yang tepat. Namun, jika ingin lebih cepat, kamu bisa meminta bantuan financial planner atau perencana keuangan. Financial planner adalah seorang ahli yang membantu kliennya mencapai tujuan keuangan, misalnya dana pendidikan, pensiun, beli rumah, dan seterusnya. Berikut ini tugas seorang financial planner.

Nantinya, perencana keuangan dapat memberikan analisis yang objektif dengan melakukan diagnostik melalui financial check-up. Mereka akan meminta semua data keuangan kamu, kemudian diinput dan dikalkulasi, lalu mereka menganalisis apakah kondisi keuangan sedang sehat atau tidak? Mereka juga akan mencarikan solusi dan membantumu menyusun financial planning yang tepat secara objektif, berdasarkan angka serta hitung-hitungan yang ideal. Cermat atur keuangan dengan asuransi jiwa dan kesehatan Namanya hidup tidak lepas dari risiko. Entah itu risiko jatuh sakit, risiko kecelakaan, risiko bisnis bangkrut, risiko di PHK, risiko kepala keluarga meninggal dunia, dan lain-lain. Walau sudah berdoa untuk tidak mengalami risiko-risiko tersebut, tapi terkadang hal-hal tersebut tidak terelakkan. Hal terbaik yang kita bisa lakukan adalah mengantisipasinya. Salah satu antisipasi yang harus kita lakukan tentu dengan membuat perencanaan keuangan yang baik. Daftar asuransi menjadi bagian dari financial planning. Produk perlindungan asuransi yang cocok dengan kebutuhanmu saat ini adalah asuransi kesehatan dan asuransi jiwa. Dengan asuransi kesehatan, kamu tidak perlu cemas dengan mahalnya tagihan berobat di rumah sakit karena semua akan ditanggung oleh perusahaan asuransi. Dengan begitu, keuanganmu akan lebih sehat dan tidak akan terganggu saat ada risiko yang mengintai. Sama halnya dengan manfaat asuransi jiwa yang akan memberimu dan keluarga santunan tunai jika kamu mengalami risiko kehilangan pekerjaan akibat terkena PHK atau kecelakaan yang menghambatmu untuk bisa bekerja kembali. Kalau kamu ingin berkonsultasi lebih jauh mengenai langkah-langkah merencanakan keuangan yang sesuai dengan keadaan keuanganmu, jangan ragu untuk bertanya di Tanya Lifepal, ya! Kematian merupakan hal yang pasti dialami oleh setiap orang, dan kita pun tidak akan pernah tahu kapan kita akan tutup usia. Lantas pernahkah terpikir di benak Anda, kemanakah harta Anda akan berpindah?

Sebagian besar dari kita telah bekerja keras selama bertahun-tahun mengumpulkan aset yang menjadi harta kekayaan. Selain harus memiliki perencanaan arus kas, proteksi, investasi, pensiun, dan pajak, kita pun membutuhkan perencanaan distribusi kekayaan (estate planning). Salah satu tujuan dari perencanaan distribusi kekayaan adalah agar kekayaan yang kita miliki, dapat dipindahkan ke pihak yang dituju sesuai dengan keinginan. Selain itu, perencanaan ini juga ditujukan untuk memitigasi adanya konflik perebutan harta antara orang-orang yang kita cintai. Lakukan perencanaan distribusi kekayaan saat keuangan Anda stabil Dalam fase kehidupan, akan ada masa di mana Anda memasuki usia di mana keuangan Anda mulai stabil. Mulailah untuk melakukan perencanaan distribusi kekayaan karena ketika menundanya, situasi berpotensi menjadi semakin rumit. Jika Anda tidak melakukan perencanaan ini sama sekali, maka hampir dipastikan maka hampir dipastikan kekayaan anda tidak dapat terdistribusi dengan baik. Proses pembagian kekayaan tidak akan sesuai dengan yang diharapkan. Hadiah, hibah, atau wasiat Di saat pemilik harta masih hidup, pemilik harta bisa melihat anak yang mana yang lebih memerlukan bantuan finansial, dan mereka pun bisa melakukan pemberian hadiah atau hibah sebelum wafat. Pada dasarnya hibah dan hadiah merupakan sebuah proses distribusi kekayaan saat pemilik harta masih hidup. Disebut hibah apabila proses pembuktian distribusinya menggunakan proses akta seperti halnya, hibah untuk aset rumah, tanah, perkantoran, mobil, dan lainnya. Namun pemberian hadiah umumnya tidak perlu menggunakan pembuktian akta, contohnya adalah hadiah perhiasan, logam mulia, atau barang lainnya. Salah satu manfaat hibah adalah untuk menghindari perebutan kekayaan di kemudian hari, yang terjadi antara orang-orang yang dicintai. Proses hibah maupun pemberian hadiah itu sendiri tentu berada di bawah kendali pemilik harta. Apabila pemilik harta menghendaki perpindahan kekayaan setelah meninggal, maka sangat disarankan membuat surat wasiat demi memperlancar proses distribusi kekayaan terhadap pihak-pihak yang dikasihinya. Surat wasiat merupakan surat pernyataan dari seorang pewaris tentang apa yang dikehendaki sesudah dirinya wafat dan sebaiknya disahkan oleh Notaris agar kelak dapat menjadi alat pembuktian yang sah di mata hukum. Penunjukkan seorang atau beberapa orang menjadi penerima wasiat menjadi poin penting yang ada di wasiat. Namun, penunjukkan penerima wasiat tidak boleh mengurangi bagian mutlak (Legitieme Portie) yang diperuntukkan bagi para ahli waris, sebagaimana yang diatur oleh hukum yang berlaku. Patut diketahui bahwa hukum waris di Indonesia sendiri dibagi menjadi tiga macam yaitu hukum waris perdata, hukum waris Islam, dan hukum waris adat. Pewaris diberi kebebasan untuk memilih hukum yang dia kehendaki. Ketahui bahwa utang juga bisa diwariskan Seperti halnya sebuah perusahaan, kita sebagai individu pun harus memiliki sebuah neraca atau laporan posisi keuangan kita. Hitunglah berapa aset yang kita miliki dan catat di mana kita menyimpannya, demikian pula halnya dengan utang. Dalam Pasal 1100 KUHPerdata, utang dari pemilik harta juga akan diwariskan ke ahli waris. Itulah sebabnya, memiliki catatan yang jelas tentang posisi kekayaan kita saat ini adalah hal yang harus kita lakukan agar kita tahu seberapa besar beban keuangan yang nantinya akan ditransfer ke ahli waris. KUHPerdata juga memperbolehkan seorang ahli waris untuk menolak warisan. Dengan demikian, dia pun tidak akan menerima beban utangnya. Dalam hal ini, ahli waris tidak bisa memilih sebagian saja, jika dia menolak utang dia juga harus menolak waris, begitupun sebaliknya. Perhitungkan segala biaya yang dikeluarkan Distribusi kekayaan jelas membutuhkan biaya. Dalam hal ini, biaya tersebut adalah pajak. Ketika pemilik kekayaan berniat memberi hibah sebuah aset, sebut saja tanah ke ahli warisnya di saat masih hidup, maka ada komponen pajak bernama Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) untuk aset tersebut. BPTHB sendiri dikenakan kepada pribadi atau badan, karena perolehan hak atas tanah dan/atau bangunan merupakan perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas dan atau bangunan oleh pribadi atau badan. Lantas, bagaimana jika si pemilik kekayaan belum mempersiapkan dana untuk balik nama, dan dia telah meninggal dunia? Sementara itu, ahli waris sendiri tidak memiliki dana yang cukup untuk membayar BPHTB? Di sinilah peran penting asuransi jiwa. Si pemilik kekayaan seharusnya sudah memiliki asuransi jiwa. Uang pertanggungan dari asuransi jiwa yang dicairkan sepeninggal sang pemilik, akan sangat berguna bagi ahli waris untuk melancarkan proses distribusi kekayaan. Tentu saja dalam hal yang berkaitan dengan membayar pajak. Bagi yang belum memiliki asuransi jiwa, alangkah baiknya mulai mempertimbangkan untuk memilikinya. Namun, sebelumnya ketahui terlebih dahulu berapa uang pertanggungan yang Anda inginkan untuk diberikan kepada ahli waris Anda kelak. Itulah beberapa hal yang harus Anda ketahui seputar perencanaan distribusi kekayaan. Kompleksitas perencanaan distribusi kekayaan akan sangat bergantung pada individu yang bersangkutan. Semakin rumitnya persoalan hidup, maka semakin lama dan rumit pula perencanaan distribusi kekayaan yang harus dilakukan. Sumber : https://www.bantennews.co.id/apa-itu-distribusi-kekayaan-dan-yang-harus-anda-ketahui/  Jika anak kecil ditanya, apa cita-citanya jika kelak sudah besar nanti? Hampir dipastikan tidak ada yang bercita-cita menjadi agen asuransi. Saat ditanya cita-cita, tentu anak kecil otomatis akan menjawab dengan beberapa jawaban yang sudah sering didengar, seperti ingin menjadi dokter, tentara, polisi, pilot, arsitek, dan jenis pekerjaan lain yang terlihat hebat di mata mereka. Sayangnya, kenyataan terkadang berkata lain dari yang diimpikan. Tidak setiap orang bisa menjadi dokter karena biaya kuliahnya yang mahal atau memang kemampuan akademisnya tidak mendukung ke arah tersebut. Selain itu, tidak setiap orang bisa menjadi arsitek karena ilmunya susah untuk dipelajari. Begitu pun juga tidak semua anak bisa menjadi tentara karena latihan fisiknya yang berat. Karena tidak semua orang bisa mendapatkan pekerjaan impiannya, sebagian besar dari kita bekerja sesuai dengan kebutuhan perusahaan atau lapangan kerja atau tuntutan biaya hidup. Sebagian malah harus bekerja dengan gaji yang tidak sepadan dengan jumlah jam kerja dan tanggung jawab yang harus ditanggung. Inilah realita yang banyak terjadi dalam kehidupan yang terasa timpang, khususnya dunia kerja di Indonesia. Oleh karena itu, membuka usaha atau berbisnis bisa menjadi pilihan lain dalam menjungkirbalikkan keadaan. Kita bisa dengan mudah melihat setiap hari ada usaha-usaha waralaba baru yang bermunculan. Atau Usaha Kecil Menengah (UKM) baru yang menelurkan produk unik yang menyasar market tertentu atau inovasi berdasarkan pengalaman di lapangan yang sering kali tidak didapatkan di sekolah. Salah satu peluang usaha dengan potensi sukses yang tinggi adalah bisnis asuransi. Semakin sedikit orang yang melirik bisnis ini, semakin besar potensi untuk meraih keuntungan. Jika ingin berbisnis dengan market yang luas dan kompetisi yang relatif ringan, Anda bisa memulainya dengan berbisnis asuransi. Peluang Bisnis Asuransi 1, Mengapa Memilih Bisnis Asuransi? Indonesia adalah negara dengan jumlah penduduk terbesar ke-4 di dunia. Sementara baru 4% dari total penduduk Indonesia yang sudah memiliki polis asuransi jiwa atas nama sendiri. Jadi, peluang untuk bisa sukses di bisnis ini sangat besar, mengingat masih sedikit sekali yang ikut asuransi jiwa. Indonesia memiliki 133 juta penduduk kelas menengah ke atas dan jumlahnya yang terus meningkat. Taraf hidup yang semakin baik dan stabilitas ekonomi yang tetap terjaga membuat banyak orang yang tertarik untuk memanfaatkan asuransi. Terjaganya stabilitas ekonomi, juga dibarengi dengan peningkatan pendidikan. Banyak orang yang kemudian merasa perlu untuk mempersiapkan masa depan dengan menggunakan asuransi jiwa. Data lain yang mendukung besarnya potensi bisnis asuransi adalah hampir 60% investor di Indonesia belum memiliki rencana pensiun. Dengan menyasar investor yang memiliki dana lebih, bisnis asuransi bisa berkembang lebih baik. Selain itu, Pemerintah juga mendukung perkembangan industri asuransi melalui Otoritas Jasa Keuangan (OJK) dengan cara memprioritaskan program edukasi untuk menyadarkan masyarakat tentang pentingnya berasuransi 2. Potensi Bisnis Asuransi Masih Besar Potensi peluang bisnis asuransi di Indonesia semakin tinggi dengan hasil survei yang membuktikan kebanyakan pemegang polis asuransi berada di kota besar. Untuk kota-kota kecil dan daerah masih banyak yang belum terjamah. Apabila dibandingkan dengan negara tetangga, seperti Malaysia dan Singapura, sekitar 45-50% penduduk sudah memegang polis asuransi. Bahkan, di negara Jepang, setiap penduduk rata-rata mempunyai hampir tiga polis asuransi. Jadi, dalam jangka waktu yang panjang, bisnis asuransi di Indonesia mempunyai potensi yang sangat cerah. Jika sebagian dari kita beranggapan bahwa masyarakat Indonesia masih belum paham pentingnya asuransi, bukan berarti menjadi penghalang bagi kita untuk menjalankan bisnis ini. Justru dengan kurangnya informasi mengenai pentingnya asuransi, akan menjadi potensi besar bagi kita untuk menawarkan asuransi. Bayangkan, seandainya masyarakat sudah paham betapa pentingnya asuransi untuk kebutuhan mereka, perusahaan tidak perlu lagi mempekerjakan agen. Mereka hanya perlu membuka posko atau stand untuk layanan informasi dan pendaftaran. Orang akan datang dengan sendirinya. Dengan kesadaran berasuransi masyarakat yang masih rendah, justru menjadi peluang besar bagi kita untuk mendapatkan komisi penjualan yang tinggi dan bonus tahunan yang nilainya besar. 3. Mengenal Sistem Bisnis Asuransi Setelah mengetahui besarnya peluang bisnis asuransi, kita perlu mengetahui sistem bisnis yang berjalan di perusahaan asuransi. Skema bisnis di perusahaan asuransi bukanlah model atasan-bawahan, tetapi sebagai agen yang sifatnya adalah partner kerja. Pekerjaan sebagai agen asuransi ini menjadi milik kita sendiri. Kita sendiri pula yang menjaga, merawat, dan mengembangkannya. Berbeda dengan jenjang karier pada usaha konvensional. Misalnya, kita bekerja sebagai marketing di sebuah bank. Saat mencapai target penjualan, kita tidak otomatis naik jabatan. Untuk bisa mendapatkan promosi, kita harus menunggu atasan kita mengundurkan diri atau pindah tugas. Belum lagi jika harus bersaing dengan teman kantor untuk mendapatkan posisi yang sama. Jadi, untuk naik ke jenjang karir yang lebih tinggi, bukan hanya prestasi yang dibutuhkan, melainkan banyak hal lain yang bisa menentukan. Sementara untuk bisnis asuransi, naik jenjang karier tidak tergantung dengan orang lain dan tidak memperebutkan satu posisi yang harus bersaing dengan rekan kerja yang lain. Sebab semua punya kesempatan yang sama. 4. Bagaimana Jika Saya Tidak Memiliki Pengetahuan Tentang Asuransi dan Keuangan? Setelah tahu bagaimana besarnya potensi bisnis asuransi di Indonesia dan Anda berminat untuk memulai bisnis ini, di luar dugaan timbul keraguan karena merasa tidak mempunyai pengetahuan tentang keuangan. Anda pun merasa minder seandainya berkutat di bidang keuangan ini jika harus menjelaskan kepada klien. Untuk kondisi seperti ini, Anda tidak perlu cemas. Setiap perusahaan asuransi biasanya akan memberikan pelatihan (training) dasar kepada agen-agennya tentang pengetahuan produk dan aturan-aturan dasar. Selain itu, perusahaan-perusahaan asuransi akan memberikan training tentang cara menjual yang terbukti berhasil dan sharing tentang kondisi di lapangan dengan para leader yang sudah terlebih dahulu terjun dalam bisnis ini. Sangat berbeda jika kita ingin membuka usaha konvensional, seperti usaha warung makan. Kita akan kesulitan untuk mendapatkan mentor yang tepat untuk membantu kita mengembangkan usaha warung makan kita. Malah bisa jadi, mereka akan menganggap kita sebagai pesaing dan perlu disingkirkan. Sementara di bisnis asuransi, para mentor yang telah berhasil dengan senang hati berbagi ilmu dan pengalaman untuk menjadi agen asuransi yang sukses. Tak menutup kemungkinan hal ini akan memudahkan kita untuk sukses. 5. Apakah Bisnis Asuransi Aman?  Jika kita bekerja untuk perusahaan konvensional, kita akan menghadapi masa pensiun yang rata-rata jatuh pada usia 55 tahun. Setelah itu, perusahaan akan mengganti dengan karyawan lain yang lebih muda, lebih kuat, dan tentunya dengan nilai gaji yang lebih rendah daripada harus menggaji karyawan yang lebih senior.

Namun, di dalam bisnis asuransi, tidak ada kata pensiun. Usia tidak akan pernah menjadi penghambat bagi kita untuk terus mendapatkan uang dari bisnis asuransi. Selama masih mau bekerja, perusahaan tidak bisa meminta pensiun. Namun, tidak berarti juga pebisnis asuransi harus bekerja hingga usia lanjut. Selain itu, jika kita menjalankan bisnis asuransi, seorang agency director bisa mewariskan bisnis yang dijalankannya kepada anggota keluarganya atau ahli waris atau orang kepercayaannya. Ahli waris keluarga masih akan mendapatkan manfaat meskipun yang menjalankan usahanya sudah tiada. 6. Berbisnis Asuransi Membantu Diri Kita Sendiri dan Orang Lain Menjalankan bisnis asuransi, berarti kita secara tidak langsung membantu orang lain menata masa depan keuangannya. Jangan patah semangat jika pada saat kita menawarkan, banyak yang menghindar dan terang-terangan menyatakan tidak suka. Namun, dengan keberhasilan meyakinkan seseorang untuk menjadi nasabah sebuah program asuransi jiwa, kita akan memberikan manfaat kepada anggota keluarga yang ditinggalkan. Sebagai agen, jika klien kita meninggal dunia, kita dapat berperan dengan cara membantu ahli waris untuk mendapatkan haknya sebagai pemegang polis asuransi. Mereka tentu akan merasa terbantu karena kemudahan mereka saat mengajukan klaim sebagai hak pemegang polis asuransi. Perlu kita sadari, banyak keluarga ketika ditinggalkan suami atau ayah mereka, kondisi ekonomi mereka menjadi labil karena tulang punggung mereka sudah hilang. Namun, dengan adanya asuransi, ahli waris keluarga bisa mendapatkan dana segar yang bisa mereka gunakan untuk melanjutkan hidup, misalnya dengan membuka usaha baru. Dengan melihat besarnya potensi bisnis asuransi di Indonesia, memulai menjalankan bisnis ini bisa menjadi kunci sukses Anda. Selain itu, berbagai keuntungan yang bisa didapatkan pada saat menjalankan bisnis asuransi dibandingkan dengan bisnis konvensional bisa menjadi nilai tambah bagi kita untuk tidak ragu-ragu dan khawatir untuk memulai menjalankan bisnis ini. Sumber artikel : https://www.cermati.com/artikel/peluang-besar-ini-bisa-didapat-dari-bisnis-asuransi Silahkan hubungi saya untuk info tentang Peluang Bisnis Asuransi Prudential. Sumin Liu 081283868999 PT Prudential Life Assurance  Penyebaran COVID-19 yang semakin meningkat di seluruh dunia, membuat vaksin kian diperlukan. Namun, proses pengembangan vaksin hingga membuatnya tersedia untuk umum membutuhkan waktu yang tidak singkat. Hal ini dikarenakan uji klinis yang perlu dilakukan untuk mengukur keamanan dan efektivitasnya [1].

Penelitian diperlukan untuk mengetahui kemampuan dari suatu vaksin. Kemudian, vaksin tersebut harus melalui pengujian lebih lanjut pada hewan, untuk melihat apakah vaksin tersebut memicu respons kekebalan yang cukup kuat tanpa efek samping yang berbahaya [1]. Langkah-langkah awal ini saja bisa memakan waktu 5 hingga 6 tahun! Setelah proses tersebut, maka tahap selanjutnya adalah menguji vaksin pada manusia. Pengujian pertama dilakukan pada sekelompok kecil individu, dan kemudian secara bertahap diuji ke lebih banyak peserta hingga ratusan dan ribuan orang untuk memahami efek samping yang muncul pada kelompok yang lebih besar dan juga efek jangka panjang. Semua ini dapat memakan waktu hingga 10 tahun sebelum vaksin bahkan disetujui, diproduksi, dipasarkan, dan akhirnya didistribusikan ke publik [1]. Apakah kita harus menunggu 10 hingga 15 tahun untuk mendapatkan vaksin COVID-19? Berkat kemajuan teknologi dan hasil dari penelitian sebelumnya, kita semua berharap vaksin dapat tersedia lebih cepat[2, 1]. Menurut Gavi, dari Aliansi Vaksin, ada 35 vaksin COVID-19 yang tengah dikembangkan [3]. Salah satu yang paling menjanjikan sedang dipelopori oleh perusahaan AS Moderna dan Institut Kesehatan Nasional AS (NIH). Sebelum wabah COVID-19, peneliti Moderna mengembangkan vaksin untuk virus MERS-Cov, yang mengakibatkan wabah Sistem Pernafasan Timur Tengah (MERS) pada tahun 2012 [1, 4]. Pengembangan vaksin dari Moderna ini telah melewati fase uji coba pada hewan, dan pada 16 Maret 2020 telah melakukan uji coba pada 45 relawan manusia [1, 4]. Pengujian sedang dilakukan pada individu sehat yang belum terinfeksi COVID-19 untuk melihat apakah suntikan tersebut aman dan untuk menentukan takaran dosis yang paling tepat dan dapat menghasilkan respons imun terkuat [4]. Ada beberapa pihak lainnya yang saat ini juga tengah mengembangkan vaksin COVID-19. Imperial College London sedang mengembangkan vaksin, dan saat ini sedang melakukan uji coba pada hewan. Peneliti di Universitas Oxford berencana untuk menguji vaksin COVID-19 pada manusia di bulan April. Johnson & Johnson di Amerika Serikat tengah menggunakan penelitian sebelumnya yang berkaitan dengan vaksin Ebola, Zika, dan HIV untuk menghasilkan vaksin COVID-19 [2; 5]. CureVac, sebuah perusahaan Jerman yang didukung oleh Bill and Melinda Gates Foundation dan European Investment Bank, berencana untuk memulai pengujian vaksin pada manusia di bulan Juni [6]. Di Asia, Cina telah mulai menguji vaksin dengan dosis yang berbeda kepada 108 relawan manusia dari Wuhan, dan Malaysia juga berencana untuk menguji efektivitas vaksin lokal untuk virus Infectious Bronchitis (IBV), sejenis avian coronavirus, terhadap COVID-19 [7]. Walaupun semua ini adalah berita bagus, namun ketersediaan vaksin untuk umum masih memakan waktu setidaknya selama 12 hingga 18 bulan ke depan, karena setelah proses pengujian selesai masih harus melalui proses Panjang dalam hal pembuatan dan distribusi skala besar [2, 8]. Namun demikian, populasi kunci tertentu dapat memperoleh akses lebih awal, seperti petugas kesehatan dan kelompok risiko tinggi lainnya. Saat ini juga ada dua jenis COVID-19 yang diketahui, salah satunya menyebabkan gejala yang jauh lebih kuat daripada yang lain. Kekhawatiran lainnya yang juga muncul terkait dengan efektivitas vaksin yang telah tersedia dalam melawan strain yang bermutasi [2]. Sementara itu, para peneliti juga sedang meneliti apakah antibiotik yang saat ini sudah tersedia di pasaran dapat digunakan untuk mengobati pasien dengan COVID-19, salah satu contohnya adalah remdesivir. Remdesivir adalah antibiotik yang dikembangkan untuk mengobati Ebola, dan saat ini sedang dalam proses uji coba untuk menyembuhkan infeksi COVID-19, setelah salah seorang pasien di Amerika Serikat berhasil pulih dengan mengonsumsi antibiotik tersebut tanpa tambahan obat atau vaksin lainnya. Beberapa obat jenis antiretroviral HIV juga berhasil mengobati COVID-19 dalam beberapa kasus, seperti contoh di Thailand, di mana pasien COVID-19 memakai campuran obat HIV dan kemudian dites negatif 48 jam kemudian [2]. REFERENSI: Joi P. HOW CLINICAL VACCINE TRIALS ARE SPEEDING UP IN A PANDEMIC. Gavi, The Vaccine Alliance [Internet]. 2020 [cited 26 March 2020];. Available from: https://www.gavi.org/vaccineswork/how-clinical-vaccine-trials-are-speeding-pandemic. Gulland A, Knapton S. How long will we have to wait for a coronavirus vaccine?. The Telegraph [Internet]. 2020 [cited 26 March 2020];. Available from: https://www.telegraph.co.uk/global-health/science-and-disease/coronavirus-vaccine-latest-covid-19-cure-uk-trials/. McCarthy C. WILL CORONAVIRUS HERALD A NEW ERA IN VACCINE INNOVATION?. Gavi, The Vaccine Alliance [Internet]. 2020 [cited 26 March 2020];. Available from: https://www.gavi.org/vaccineswork/will-coronavirus-herald-new-era-vaccine-innovation. Park A. As the First Coronavirus Vaccine Human Trials Begin, Manufacturer Is Already Preparing to Scale Production to Millions. TIME [Internet]. 2020 [cited 26 March 2020];. Available from: https://time.com/5807669/coronavirus-vaccine-moderna/. Sample I. Trials to begin on Covid-19 vaccine in UK next month. The Guardian [Internet]. 2020 [cited 26 March 2020];. Available from: https://www.theguardian.com/society/2020/mar/19/uk-drive-develop-coronavirus-vaccine-science. Kelly E. The race for a COVID-19 vaccine. Science|Business [Internet]. 2020 [cited 26 March 2020];. Available from: https://sciencebusiness.net/news/race-covid-19-vaccine. New Straits Times. IMR begins testing to develop vaccines for Covid-19. [Internet]. 2020 [cited 26 March 2020];. Available from: https://www.nst.com.my/news/nation/2020/03/578079/imr-begins-testing-develop-vaccines-covid-19. Gallagher J. Coronavirus: How close are we to a vaccine or drug?. BBC News [Internet]. 2020 [cited 26 March 2020];. Available from: https://www.bbc.com/news/health-51665497.dit. Sumber : PULSE by Prudential |