|

Berikut adalah daftar Rumah Sakit dari Fasilitas Kesehatan BPJS di seluruh Indonesia, silahkan diisi sesuai dengan area atau kota yang diinginkan di bawah ini :

0 Comments

Jakarta. Prudential, one of the world’s leading financial services group based in London, sets an ambitious goal to increase its customers base by more than ten times in Indonesia to get about a tenth of the population.

Prudential has about 2.3 million individuals, having grown its customer base by 24 percent annually in the last three years. Indonesia is home to 250 million people, with annual population growth rate at 1.49 percent, according to data from the Central Statistics Agency (BPS). “Our ambition is that we should have 10 percent of the Indonesian population,” Prudential group chief executive Tidjane Thiam said in an exclusive interview with the Jakarta Globe on Monday. Thiam, who is based in London, compares Indonesia with the United Kingdom, where Prudential has 7 million customers, out of a population of about 60 million. Thiam, though, did not set a deadline for the target in Indonesia. “It’s not going to happen in a short time, but that’s the ambition we have,” said Thiam, who was appointed to his current position in October 2009, a promotion from his previous position as the chief financial officer he held from March 2008. Prudential as a group operates in Indonesia through its Prudential Life Assurance (Prudential Indonesia). It provide life insurance, life insurance-linked investment and life insurance-linked health insurance products for customers. Prudential Indonesia employs 220,000 insurance agents. Prudential Indonesia booked a 6.4 percent year-on-year rise in total premiums by value to Rp 12.6 trillion ($1.1 billion) in the first half of this year, thanks to a rise in its customer based and product diversification. Thiam said prospects to grow Prudential’s business in Indonesia remains wide open. He said Indonesia has a low ratio of life insurance premium to gross domestic product, at 1.6 percent, compared to Asian rivals, like 3 percent to 4 percent in Malaysia and about 9 percent in Hong Kong. He also added there is still huge gap as to what an individual must pay to cover their risks, saying that Indonesian out-of-pocket expenses is about half the cost compared to about a tenth in developed countries. “Protection gap is what percentage of the cost they have to pay in cash out of a customer’s pocket, that’s a protection gap,” said Thiam. “If you get sick in the UK, you pay 9 percent of the total cost, in the USA, you pay about 11 percent. In Indonesia it is about 50 percent . This is what we are trying to address. We can protect people, allow them to reduce the cost for illness with affordable products,” he said. Thiam spent the first part of his professional career with McKinsey & Company in Paris and New York, serving insurance companies and banks. He believes that demand for life insurance products will continue to rise in Southeast Asia’s largest economy, partly due to its relatively young population and higher per capita income. Prudential, which is incorporated in England, has 457 billion pounds ($744 billion) in assets under management as of June 30. In Indonesia, it manages about Rp 40 trillion worth of assets and invests in Indonesia’s capital market sector. Sumber : http://thejakartaglobe.beritasatu.com/business/prudential-eyes-10-indonesia-population-customers/ Kelas menengah atas banyak meributkan soal kartu BPJS dan KIS. Apakah kegunaannya sama, angggarannya dari mana dan lainnya. Tapi, apakah Anda tahu di kalangan masyarakat kelas bawah banyak yang mendamba kartu itu. Biaya rumah sakit dan pengobatan sungguh mahal.

Seperti kisah Ridho, seorang guru honorer di salah satu sekolah di Bogor. Perantau dari Pulau Sumatera yang tinggal di rumah kontrakan ini sempat terserang tipes dan harus dirawat di rumah sakit beberapa waktu lalu. "Saat masuk perawat tanya, pakai BPJS atau Tunai?," terang Ridho menuturkan, Senin (24/11/2014). Ridho yang dibawa temannya kemudian menanyakan soal kamar yang kosong. Sang perawat sempat berkata kalau kamar penuh, tapi bila membayar tunai akan dicarikan kamar. "Nggak lama pas bilang tunai saja, disebut ada kamar kosong untuk semua kelas. Bagaimana kalau saya bilang BPJS? Bisa nggak dirawat," urai dia. Tak hanya Ridho, Angga seorang buruh di sebuah pabrik di Bogor pun demikian. Saat sang anak sakit dan dibawa ke rumah sakit, pihak administrasi menanyakan soal kartu yang dipakai atau memakai uang tunai atau asuransi. Karena kondisi balitanya sudah parah, Angga segera menyebut membayar tunai. Tak lama, ruangan di dapat. "Ya mesti keluar Rp 7 juta buat biaya rumah sakit dan obat, untung ada tabungan," terangnya. Soal kartu BPJS atau sekarang KIS ini memang ramai diungkit kelas menengah di media sosial. Tapi apakah mereka tahu tetangga miskin di lingkungan mereka sudah punya? Pasti banyak yang tidak tahu. Bukan apa-apa, banyak juga masyarakat miskin tak tahu bagaimana cara mendapatkan BPJS atau sekarang KIS itu. Belum lagi kadang ada rumah sakit yang menolak penggunaan kartu itu, dengan dalih kamar penuh. "Cuma ramai saja itu orang pada ngomongin, tapi bikinnya di mana sama gimana nggak tahu. Pak RT juga nggak ada kabar," jelas Hasyim seorang warga lainnya. Sumber : http://news.detik.com/read/2014/11/24/082050/2756807/10/betapa-teganya-rumah-sakit-yang-tanya-bpjs-kis-atau-tunai  Sangat mudah untuk mengasumsikan ketika seseorang lebih hemat maka semakin banyak uang yang disimpan. Tapi ternyata kadang tidak demikian, bisa saja anggapan kalau Anda hemat ternyata tidak. Meski pun memang ada niat baik untuk membuat keputusan berhemat, namun tidak Anda sadari kalau sebenarnya yang dilakukan juga menguras uang. Berikut hal boros yang dilakukan oleh orang yang hemat, seperti dikutip dari wisebread, Minggu (2/11/2014):

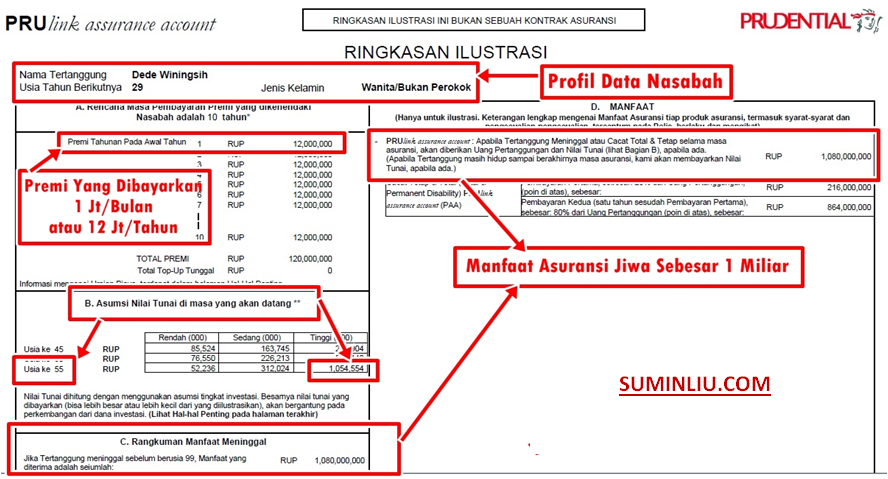

1. Beli produk secara massal Cara hemat uang dari waktu ke waktu bila membeli barang-barang tertentu dalam jumlah besar. Produk umum yang biasa digunakan secara teratur seperti tissue toilet dan minyak goreng termasuk produk yang dibeli dengan jumlah besar. Tapi Anda harus berhati-hati ketika membeli makanan tahan lama, karena bila tidak dikonsumsi dengan cepat maka dapat berakhir di tempat sampah, dan itu menjadi sia-sia. Jadi cara terbaik yaitu membeli produk dalam jumlah besar kecuali Anda yakin dengan produk tersebut memang harus dibeli dengan jumlah besar. 2. Menunda perbaikan Kadang-kadang menghabiskan sedikit uang sekarang dapat menyelamatkan Anda dari tagihan besar di jalan. Jika Anda super hemat maka mungkin tergoda untuk mengabaikan atap dan keran yang bocor. Anda juga mengabaikan untuk mengganti oli dan pemeliharaan terjadwal lainnya pada mobil Anda. Meskipun Anda mungkin menyimpan uang dalam jangka pendek, Anda mungkin berakhir membayar lebih ketika akhirnya Anda harus menghadapi perbaikan besar-besaran pada rumah dan mobil. 3. Gagal mencari kualitas Orang hemat biasanya tidak pernah ingin menghabiskan sesuatu berlebihan. Bahkan bila perlu mendapatkan produk dengan harga termurah. Seringkali sepeda termurah di toko murah dibuat dengan bahan berkualitas rendah, dan itu bisa berarti tidak akan tahan lama. Jika Anda benar-benar ingin menghemat uang, maka cari produk dengan penawaran kombinasi terbaik mulai dari kualitas dan harga. Anda mungkin akan lebih baik secara finansial jika menghabiskan lebih banyak uang dengan produk umur panjang. 4. Makan buruk Makan dengan baik kadang-kadang bisa menjadi suatu tantangan dari sudut pandang keuangan. Anda mungkin merasa lebih murah untuk membeli beberap burger keju McDonald daripada membuat smoothie buah segar dan salad. Bila Anda tidak makan dengan baik maka bisa berisiko obesitas, diabetes, dan penyakit jantung. Jadi dalam jangka panjang, apa pun uang yang Anda simpan bisa saja untuk tagihan medis. Kabar baiknya jika makan dengan baik dapat menjadi murah. Minum air putih ketimbang minuman manis. Mengandalkan buah dan sayuran. Maka Anda dapat makan sehat dan menghemat uang. 5. Menyimpan dana dalam tabungan ketimbang investasi Biasa orang hemat lebih memilih untuk menyimpan uang dalam rekening tabungan bungan rendah. Dengan melakukan ini, mereka mungkin memiliki ketenangan pikiran tetapi sebenarnya ini menimbulkan biaya untuk mendapatkan keuntungan. 6. Berhemat pada asuransi Anda mungkin muda dan bugar, dan tidak merasa perlu untuk menghabiskan terlalu banyak pada asuransi kesehatan. Atau mungkin merasa tidak layak untuk menghabiskan banyak uang pada asuransi mobil. Akan tetapi, bila terlalu sedikit asuransi maka dapat mengakibatkan biaya lebih tinggi untuk Anda. 7. Menolak ambil liburan Banyak orang hemat melihat wisata sebagai pemborosan. Tidak ada keraguan kalau mengambil perjalan bisa mahal tetapi ketika Anda benar-benar menolak untuk mengambil cuti dari pekerjaan maka Anda membuang hari liburan. 8. Simpan terlalu banyak barang Anda menghemat segalanya karena tidak bisa tahan memikirkan untuk membuang barang yang masih memiliki nilai. Koleksi rekaman, video game dan pakaian anak lama disimpan dalam sebuah tempat. Tetapi dalam jangka panjang, apakah Anda benar-benar hemat uang? . Setelah semua barang itu semakin banyak maka Anda mungkin memerlukan rumah lebih besar. Bahkan mungkin perlu penyimpanan dengan pembayaran bulanan. Oleh karena itu, bila ingin berhemat maka harus menyederhanakan hidup dengan tidak memegang barang-barang lama Anda. Didalam forum yang bermanfaat ini, anda akan bisa meningkatkan pengetahuan anda tentang berbagai hal yang menyangkut asuransi khususnya asuransi yang kami kelola yaitu asuransi prudential. Berbagai hal tersebut menyangkut tentang asuransi jiwa, pendidikan, kesehatan maupun tentang perlindungan pendapatan anda sebagai pemilik usaha ataupun karyawan. Merupakan suatu program yang melindungi seseorang ketika seseorang tersebut meninggal dengan cara mengalihkan resiko ekonomisnya, itulah arti dasar dari asuransi jiwa. Untuk anda yang masih kurang paham, hal tersebut diatas bisa di ibaratkan seperti menyiapkan perlengkapan atau alat penyelamatan seperti payung apabila anda berada di rumah yang mungkin sewaktu-waktu anda memerlukannya. Seperti ketika hari sedang hujan atau panas yang cukup terik dimana anda di haruskan untuk pergi keluar. Asuransi Jiwa juga diibaratkan seperti pelampung yang berguna apabila ada hal atau sesuatu yang menyangkut keselamatan anda ketika berada di kapal laut. Entah itu kapal yang bocor atau terkena badai ombak yang seakan mengguncangkan kapal yang anda tumpangi. Hal serupa juga seperti parasut, ketika anda berada di dalam pesawat terbang. Hal ini di perlukan apabila peasawat tersebut mengalami kerusakan dalam mesin ataupun akan jatuh. Untuk itulah anda perlu menyiapkan proteksi bagi diri anda atau keluarga yang anda cintai jika hal tersebut menimpa anda sebagai tulang punggung keluarga. Rasa kasih sayang anda terhadap keluarga tak hanya sekedar selama masa hidup anda, namun rasa kasih sayang tersebut akan terus mengalir kepada keluarga anda walau anda sudah tiada. Itulah prinsip kasih sayang yang berkesinambungan. Contoh mudahnya yaitu saat usia anda 29 Tahun dan anda menyisihkan uang hanya 33 ribu setiap harinya selama 10 tahun lamanya, anda bisa memberikan keluarga anda proteksi keuangan sebesar 1 miliar rupiah. Asuransi Jiwa adalah satu hal yang pasti bahwa hal tersebut bisa memungkinkan anda untuk dapat memperoleh atau memiliki harta dan keuangan dengan cepat. Seperti contoh ketika anda mendaftarkan dan memulai menggunakan asuransi saat ini, maka pada tahun ke 26 dari sekarang uang anda akan terkumpul sebesar 1 miliar rupiah. Segala kebutuhan anda akan terwujud. Apabila tak yang tidak diinginkan tidak menimpa kepada anda, total uang anda akan bertambah yang semula 1 miliar rupiah ditambah dengan bonus polis anda. Adapun jika hal yang tidak diinginkan tersebut menimpa diri anda sebagai pemegang polis berupa kematian, anda akan merasa tentram dengan kelangsungan hidup keluarga anda. Kenapa kami katakan begitu ? Karena total uang yang keluarga anda dapatkan yang merupakan warisan dari anda adalah 2 kali lipatnya yaitu 2 miliar rupiah. Sungguh sebuah hal patut anda renungkan apabila anda memang benar-benar membahagiakan keluarga anda saat anda ada ataupun tiada.

Sebuah perencanaan yang paling lengkap untuk anda menabung adalah dengan anda mendaftarkan diri anda sebagai pemegang polis asuransi jiwa. Akan sangat berbeda halnya dengan menabung secara konvensional, dimana anda hanya akan mendapat keuntungan jika anda memilki waktu yang cukup banyak dalam hidup anda untuk menabung. Lain halnya dengan asuransi yang kami tawarkan, dimana anda akan memperoleh jumlah uang yang anda inginkan. Itulah sebuah penghargaan dari kami untuk anda.

Putuskanlah sekarang juga, karena waktu tidak bisa terulang 2 kali. Beralihlah kepada asuransi jiwa yang akan membuat hidup anda menjadi lebih bermakna. Nah, Selagi kita masih hidup, sehat dan mempunyai cukup uang bersegeralah untuk memiliki asuransi jiwa, sebelum semuanya menjadi terlambat.

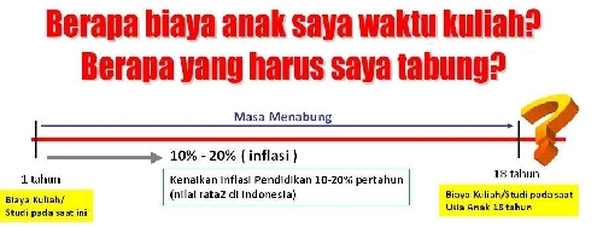

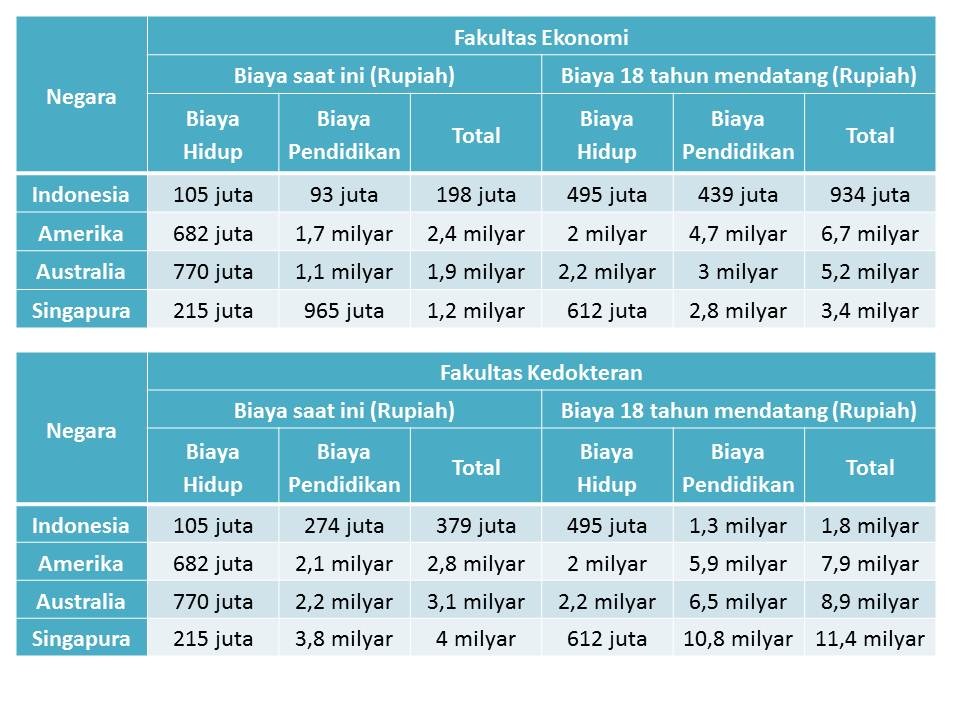

Jika ada yang bertanya kepada Anda Investasi apa yang paling berharga bagi Anda? Apakah investasi itu berupa Emas, Properti atau Surat Berharga ataupun Deposito. Ya betul sekali itu semua adalah investasi yang paling berharga, tapi taukah Anda Investasi yang lebih berharga dari segalanya adalah Anak Anda. Sebagai Orang Tua yang bijak tentu nya Anda akan memberikan yang terbaik bukan jangan sampai cita-cita anak Anda tidak tercapai disebabkan pendidikan yang tidak memadai, tidak bisa dipungkiri biaya pendidikan di dalam dan diluar negri sangat lah mahal sekali. Kenaikan biaya pendidikan setiap tahunnya tak bisa dikendalikan rata-rata kenaikan tersebut bisa sampai 10% pertahunnya dan tentunya fasilitas pendidikan sekolah ataupun kuliah semakin bagus tentu nya akan diimbangi dengan biaya yang sangat mahal. Sebelum kita Menghitung Biaya Pendidikan Dengan Sebenarnya ada baiknya kami sampaikan tabel biaya pendidikan di dalam dan diluar negeri agar Anda sudah mempunyai gambaran seberapa besar biaya yang di butuhkan sekarang dan berapa biaya dibutuhkan apabila nanti ketika Anak Anda sudah mulai Kuliah. Berikut Tabel Biaya Pendidikan di Salah Satu Perguruan Tinggi :

Setelah Anda mengetahui biaya tersebut barulah kita cari tahu seberapa besar uang yang kita siapkan untuk biaya pendidikan tersebut, kita ambil contoh biaya pendidikan di dalam negeri pada Fakultas Ekonomi di salah satu perguruan tinggi di Indonesai.

Untuk menghitung biaya pendidikan dengan sebenarnya bisa mengunakan Rumusan Time Value Of Money dengan rumus sebagai berikut ; FV = PV ( 1 + i ) n Future Value = Nilai uang biaya pendidikan yang dibutuhkan kelak Present Value = Nilai uang biaya pendidikan sekarang Inflasi = Kenaikan biaya pendidikan pertahun N = Sisa waktu untuk menghadapi waktu Kuliah Diketahui : Usia Anak Anda 0 atau 1 Tahun Total Biaya Kuliah sampai lulus adalah sebesar Rp. 198.000.000,- Inflasi Pendidikan 9% pertahunnya Sisa waktu tinggal 18 tahun lagi Dari contoh kasus ini kita dapat menghitung seberapa besar biaya pendidikan sebenarnya dengan cara mudah perhitungannya FV = PV ( 1 + i ) n FV = 198 Jt ( 1 + 0,09% ) 18 FV = 198 Jt ( 1,09% ) 18 FV = 933.989.842 Juta ( Digenapkan 934 Jt ) Besar sekali bukan biaya yang sebenarnya dibutuhkan kelak? Ya sebesar 934 Jt itu sama hal nya dengan Anda menyiapkan dana tersebut setahun sebesar Rp. 51.888.888,- setiap tahunnya selama 18 tahun atau sama dengan Anda harus menyiapkannya sebesar Rp. 4.324.074,- setiap bulannya selama 18 tahun perhitungan ini kita mengabaikan dahulu tingkat bunga. Fenomena biaya pendidikan yang besar ini menjadikan Orang Tua kewalahan dalam merencanakan biaya pendidikan anak mereka, kami mempunyai Tips untuk mengantisifasi mahalnya biaya pendidikan yang akan datang, menabunglah di instrument Investasi yang bunga nya melebih Inflasi Pendidikan tersebut. Dan kami punya solusi hanya dengan 25% dari sebesar Rp. 4.324.074,- dan menabung hanya 10 tahun saja Anda sudah mempunyai jaminan untuk Biaya Pendidikan Anda. Bukan hanya itu saja yang akan Anda dapatkan, kami akan memberikan fasilitas Benefit tambahan diantaranya ;

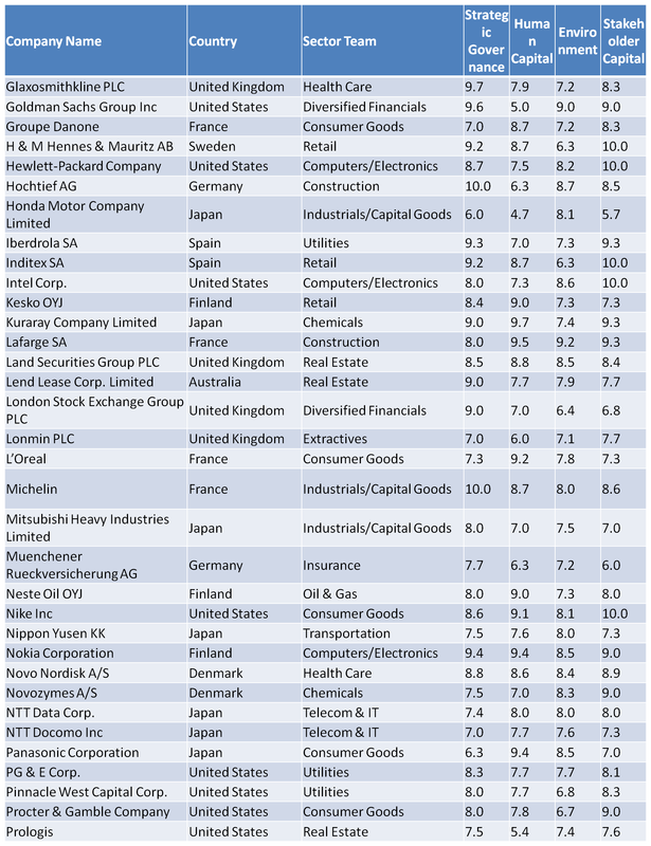

DAFTAR 100 PERUSAHAAN YANG DIPREDIKSI BISA BERTAHAN 100 TAHUN - OLEH FORBES Sustainability is the buzzword of the day. In a recent study, the global PR firm Weber Shandwick found that, aside from chief executive officers, chief sustainability officers were the most-wanted executives for business conferences. Companies are doing all they can to ensure their survival right now. Innovest Strategic Value Advisors has pulled together a list of 100 stalwart companies poised to survive past all others. These are the companies that stand the best chance to still be around in the year 2109. Let’s hope a recession in 2108 doesn’t knock them out. Toby Heaps, president of Corporate Knights, a Canada-based sustainability-focused media outfit, runs the Global 100 Most Sustainable Corporations list. Each year, Heaps and Innovest track which companies are doing the best in several major sustainability-related areas, including human capital, environmental risks, governance and more. The results are added up to find the most sustainable businesses of all. The list is not a ranking. It looks only at AAA-rated corporations that can be considered models of sustainability, and they are picked to cover a broad range of industries. Although the Global 100 has outperformed the Dow Jones industrial average and MSCI World Index since early 2005, its formulators do not include price-to-earnings ratios, market capitalization and other current market data in their determinations. Therefore, Heaps warns, some of the companies, while extremely promising in the long term, may be overpriced at the moment–although, he adds, there’s not a great deal of overpricing out there right now. Almost half of the corporations that make the list have already been around for a century in one form or another. Some have changed a number of times through acquisitions, mergers and the like. Stora Enso , a Finland-based paper and packaging company, traces itself back to documents from the year 1288–though its current iteration comes from a merger in 1998. Looking for some of the big names everyone knows? The tech goliaths Google , Apple and Microsoft didn’t make it, each for a different reason. But technology is a fickle industry, especially over the course of a century. Google isn’t on the list largely because of what’s known as social risk. Privacy issues have dogged it, and in addressing them, the company has found itself dealing with legal questions ahead of customer satisfaction. Apple suffers from governance questions–particularly concerning Steve Jobs Steve Jobs ‘ health and the lack of a clear succession plan. Microsoft’s difficulty with the European Union and its work on supposed brain-computer interface software means the company has run both regulatory and social risks. Heaps started the Global 100 list in 2005. “I wanted to shine a light on better- equipped companies for the long term,” he says. He hopes the list will help both investors and companies alike. “What gets measured gets managed.” Sumber : http://www.forbes.com/2009/01/28/long-lived-companies-leadership_0128_sustainability.html     Uang merupakan salah satu alat untuk membantu Anda mencapai hidup yang lebih sejahtera. Karena itu diperlukan sikap yang bijak dalam memperoleh, merencanakan pengelolaan keuangan untuk mendapatkan dan memaksimalkan uang membiayai kehidupan Anda. Merencanakan keuangan dengan baik akan membantu Anda menjadi pribadi dan keluarga yang sejahtera, mewujudkan tujuan-tujuan hidup dimasa mendatang, tanpa membebani pihak lain.

Perencanaan keuangan yang baik ditandai dengan ketaatan pada prinsip-prinsip umum dalam mengelola keuangan yaitu:

Selain itu, jangan lupa untuk mengecek keuangan Anda secara berkala, apakah masih sehat atau tidak (baca: Cara mengecek kesehatan keuangan). Siapa sajakah yang mendapatkan keuntungan dari sebuah asuransi..?

Anda harus mengetahuinya. Kalau kita renungkan, sebuah polis asuransi terjual ada beberapa kelompok yang mendapat keuntungan, yaitu : 1) Pemegang Polis dan Keluarganya. Ketika seseorang panjang umur, maka orang tersebut akan mendapatkan sejumlah nilai tertentu sebagai uang pensiun, untuk memenuhi kebutuhan hari tuanya. Sehingga kehidupannya akan tetap bagus, walau dirinya sudah tidak produktif lagi. Sebaliknya ketika seseorang meninggal, ahli warisnya menerima santunan uang klaim, yang bisa digunakan untuk kebutuhan hidup atau biaya pendidikan anak-anaknya yang ditinggalkan. Manfaat asuransi juga bisa dirasakan ketika seseorang mengalami kemunduran kesehatan, apa lagi menderita sakit kritis seperti stroke, jantung, gagal ginjal, kanker atau yang lainnya. Penderitaan akibat penyakit itu memakan biaya luar biasa besar. Karena itu setiap orang membutuhkan asuransi, untuk mengantisipasinya sejak awal hal-hal yang demikian. Asuransi bisa diibaratkan dongkrak mobil. Dongkrak itu memang sebuah alat yang kecil bila dibandingkan dengan sebuah mobil. Sepintas dongkrak itu tidak begitu berarti ketika mobil dalam situasi normal. Namun dongkrak ini akan senantiasa mendapingi Anda setiap kali berkendaraan, karena alat ini sangat beguna sekali ketika ban mengalami kebocoran, dongkrak tersebut akan membant Anda. Dongkrak tersebut akan mampu mengangkat mobil sebesar 1 sd 2 ton, Anda pun hanya membutuhkan tenaga yang sangat kecil sekali untuk melakukannya. Dengan satu tangan saja Anda juga mampu, ringan sekali bukan..? begitu pula dengan premi asuransi, sangat kecil dan murah sekali, namun manfaatnya mampu menanggung beban keluarga yang sangat berat. 2) Agen Asuransi Agen penjual akan mendapatkan komisi dari penjualannya. Dengan komisi tersebut dapat digunakan untuk memberikan pelayanan kepada nasabah, dan yang paling utama adalah untuk membiayai kebutuhan hidup keluarga dan meningkatkan taraf hidup menjadi lebih baik. 3) Perusahaan Asuransi Perusahaan asuransi sebagai pengelola akan mendapatkan dana segar, selanjutnya perusahaan asuransi akan mengelolanya dengan baik sehingga mendapat keuntungan. Perusahaan pun akan beroperasi dengan baik, dapat membayar karyawan sehingga keluarganya dapat tercukupi kebutuhannya. 4) Negara Negara akan memperoleh pajak dari individu (agen dan karyawan) dan perusahaan. Dengan pajak tersebut, pemerintah dapat menjalankan kegiatan pembangunan. Selain itu pemerintah juga terbantu dalam penyediaan lapangan kerja bagi masyarakat luas. 5) Pihak-pihak terkait lainnya Seperti kurir, percetakan, penjual alat kantor, dll. Jadi, dengan menjual atau membeli asuransi, setiap orang yang terlibat menjadi pemenang. So, dapat disimpulkan asuransi merupakan jalan terbaik untuk mendapatkan solusi bersama…atau bahasa gaulnya Win Win Solution.  Apa keuntungan dari menabung? Mengapa kita harus menabung?

Mungkin semasa kecil, banyak orang tua kita yang telah mengajarkan kita agar selalu menabung uang jajan yang tersisa, kebiasaan itu berlangsung mungkin dari masa-masa TK hingga SD, di masa-masa SMP, SMA, seolah-olah kebiasaan itu lenyap dan hilang dari kalangan anak-anak di usia ini, mengapa? Terlalu banyak kebutuhan yang sangat menggoda, Bagi cowok SMP, SMA mungkin bermain futsal, makan makanan yang enak adalah sesuatu yang mulai menjadi gaya hidup. sedangkan bagi anak-anak cewek, disini sudah tampak peralihan antara masa remaja menuju dewasa, cewek mulai memperhatikan penampilan mereka masing-masing, mulai dari membeli tas, aksesoris, make up, dan lain hal sebagainya. Dan menginjak masa-masa kuliah hingga dewasa, kebiasaan berperilaku konsumtif terus berlanjut, yang mengekibatkan kebiasaan menabung seolah dilupakan sebagian besar dari kita. Secara sadar maupun tidak, hal itulah yang terjadi. Itulah kenyataan yang kita hadapi di dunia dewasa ini. Tidak banyak orang yang sadar akan pentingnya kebiasaan menabung. Menabung itu apa sih? Secara simpel, menabung adalah menyimpan sebagian benda, harta ke dalam instrumen-instrumen yang ada, sehingga suatu saat, bila dibutuhkan, bisa dipakai dengan maksimal. Instrumen dari tempat penyimpanan tabungan sangatlah beragam. Mungkin masyarakat awam yang masih tradisional, masih menyimpan uang mereka di dalam lemari pakaian, di bawah tempat tidur, atau bahkan di box celengan. Sedangkan masyarakat yang sudah modern,mungkin berbeda tempat penyimpanannya, mulai dari bank, deposito, ataupun dalam aset-aset likuid seperti emas, lalu juga saham, dan lain sebagainya. Namun tahukah anda, pada awal masuknya bank di negara ini. Banyakj orang yang beranggapan skeptis tentang bank, mereka lebih memilih menyimpan uang atau harta benda mereka di rumah masing-masing. Namun setelah perkembangan zaman dan mulai tumbuhnya kesadaran untuk menyimpan uang di tempat yang lebih aman, menyimpan uang di bank pun akhirnya menjadi solusi yang terbaik. Semua ada masanya, demikian juga bank, mungkin 10 hingga 20 tahun lagi, kita tidak akan ada yang tahu, ada jenis tempat penyimpanan lain yang lebih canggih, misalkan investasi, asuransi, dan lain sebagainya. Itulah perkembangan zaman, yang tidak mengikuti, pada umumnya akan tertinggal dibanding yang lainnya. Kembali ke topik kita, Mengapa kita harus menabung sejak dini? Jawabannya sederhana, Untuk masa depan kita masing-masing. Coba bayangkan dengan orang yang terlalu konsumtif di usia produktifnya, sehingga dia menghabiskan seluruh penghasilan untuk membeli ini dan itu, sehingga dia tidak menabung. Bagaimana kondisinya di saat pensiun? mungkin orang ini baru akan mulai kebingungan mencari dana untuk memenuhi kebutuhannya. Sebetulnya manfaat menabung bisa bermacam-macam, mulai dari merencanakan masa pensiun, untuk tabungan pendidikan anak, hingga berupa dana darurat. Kesemuanya itu pastilah menggunakan satu alat, yaitu tabungan. Bila anda saat ini belum memiliki kebiasaan menabung yang baik, mulai sekarang, cobalah sisihkan sebagian kecil penghasilan anda ke dalam tabungan. Rencanakan prioritas pengeluaran anda, menabung yang ideal adalah 10 hingga 30% dari penghasilan. Semua keputusan kembali lagi berada di tangan anda, menabung adalah suatu kebiasaan yang wajib dibangun sejak dini. Tidak ada kata terlambat untuk menabung, mulailah sekarang atau anda akan menyesal di kemudian hari. Menabunglah demi masa depan anda serta keluarga anda. Maukah anda di masa depan memiliki tabungan yang cukup untuk membahagiakan keluarga anda? Maukah anda memiliki masa pensiun yang ideal dan nyaman di hari tua anda? Maukah anda memiliki tabungan yang bisa mencukupi biaya pendidikan anak anda? Maukah anda mempunyai dana darurat apabila sewaktu-waktu terjadi hal yang tidak diinginkan? Bila dari pertanyaan diatas anda menjawab MAU. Menabunglah mulai saat ini. Menabung dapat dilakukan dimana saja, bisa di bank, asuransi, investasi, aset, dan lainnya. Awal masa depan yang cerah dimulai dari kebiasaan menabung sejak dini Salam Sukses Luarbiasa.. Sumin Liu 081283486 |