Jakarta, CNBC Indonesia - Berbicara mengenai asuransi, CEO Sipundi.id, Mada Aryanugraha mengaku kerap mendapati beberapa orang yang nampak belum memahami fungsi dan cara kerja asuransi. Mereka mengeluhkan dan mengkritik produk perlindungan tersebut.

Menariknya setelah dipelajari dan didalami terkait keluhan-keluhan produk asuransi, baik melalui klien-klien yang pernah ia tangani, keluarga, teman maupun dari peserta seminar yang pernah dijalani, di antara mereka mengeluh karena merasa rugi dan sebagian lainnya merasa manfaat yang didapatkan tidak sesuai dengan yang dibutuhkan. Dari keluhan tersebut hal yang paling menarik adalah ditemukan kata rugi. Mada seorang Independent Financial Planner yang telah tersertifikasi sejak tahun 2011 ini pun telusuri lebih dalam, dan mengungkapkan, kebanyakan di antara mereka merasa rugi karena sudah membayar premi bertahun-tahun tetapi tidak mendapatkan apa-apa sampai dengan masa asuransi habis. Kenapa alasan rugi ini menjadi hal yang menarik buatnya? Karena asuransi merupakan sebuah hal yang penting untuk dimiliki karena perannya sebagai proteksi atau melindungi diri dari risiko kehidupan yang dapat menimbulkan kerugian finansial. "Jadi pada dasarnya asuransi itu sifatnya adalah proteksi, melindungi diri dari kemungkinan kerugian finansial. Sesuai dengan prinsip dasar asuransi yaitu "utmost good faith" yang artinya itikad baik sepenuhnya dan bertujuan memberikan perlindungan," terang Mada. Adapun kalimat yang seringkali dikeluhkan menurut Mada adalah "Saya sudah membayar premi asuransi kesehatan selama 10 tahun lebih, tetapi tidak pernah klaim, dan tidak ada uang kembali sampai dengan masa kontrak asuransi habis,". Hal ini ujar Mada seharusnya disyukuri, karena ternyata sudah diberikan kesehatan sehingga tidak mengalami sakit dan harus dirawat di rumah sakit dalam 10 tahun terakhir, meskipun artinya tidak ada klaim yang dilakukan dan tambahan manfaat belum dirasakan. Asuransi baru akan bekerja melindungi, justru ketika terjadi risiko dalam kehidupan. Selama tidak terjadi risiko, maka asuransi hanya akan berjaga-jaga saja waspada dengan kondisi seiring berjalannya waktu. Begitu pula dengan produk unit link, yakni produk asuransi proteksi yang dikaitkan dengan investasi. Mada juga mendapati beberapa nasabah punya mispersepsi ketika mengetahui jumlah nilai tunai asuransi yang tidak sama dengan uang premi yang telah dibayarkan, hal ini karena ketidaktahuan nasabah atau kurangnya tingkat pengetahuan nasabah terkait produk asuransi unit link. Sejatinya produk asuransi unit link merupakan produk asuransi yang menekankan pada manfaat perlindungan. Meskipun begitu, produk ini unik karena juga memiliki manfaat investasi. Oleh karena itu, premi yang dibayarkan oleh nasabah dialokasikan untuk membayar biaya asuransi dan juga investasi. Pelajari lebih lanjut mengenai biaya-biaya asuransi pada tautan berikut ini: https://www.prudential.co.id/id/pulse/article/selain-premi-ada-biaya-asuransi-lain-yang-wajib-dibayar-apa-saja/ Selama perlindungan masih berjalan, nasabah harus terus membayarkan biaya asuransi. Jika pada suatu waktu nasabah menghendaki melakukan cuti premi atau sementara waktu berhenti membayar premi namun manfaat proteksi tetap berjalan. Cuti Premi, bukan berarti sudah tidak ada lagi biaya asuransi yang harus dibayarkan. Ketika cuti premi dilakukan, maka biaya asuransi akan tetap dikenakan, dipotong dari nilai tunai investasi yang sudah terbentuk. Oleh karena itu pastinya nilai tunai akan berkurang karena dipakai untuk membayar biaya asuransi sesuai polis. Keunikan manfaat perlindungan serta cuti premi membuat produk unit link tidak dapat disamakan secara langsung dengan produk deposito, investasi reksadana atau bahkan dengan investasi saham sekalipun. Lebih lanjut lagi, nilai tunai di unit link bergerak fluktuatif seiring dengan perkembangan pasar modal atau risiko pasar yang disebabkan oleh kondisi ekonomi dan/atau sentimen pasar modal yang dapat menyebabkan nilai investasi dapat mengalami kenaikan maupun penurunan, akibatnya nilai unit yang dimiliki oleh pemegang polis juga mengikuti pergerakan pasar. Menurut Mada, rasa rugi yang seakan dialami oleh nasabah asuransi adalah karena adanya 2 faktor. Pertama karena faktor rendahnya pengetahuan atau literasi nasabah terkait produk asuransi. Sehingga sering kali nasabah membeli asuransi bukan karena dasar kebutuhan. Kedua karena faktor misekspektasi antara tenaga pemasar asuransi dengan nasabah akibat nasabah tidak mempelajari dan memahami dengan baik perjanjian atau polis yang disetujui. Faktor-faktor ini bisa dihindari oleh calon nasabah dengan mempelajari, mencari tahu seputar produk asuransi yang akan dibeli, dan memahami polis yang telah disetujui bersama sebelum menandatangani perjanjian. Penting pula bagi calon nasabah untuk membaca dan memahami ilustrasi dan polis secara detail. Jika ada hal yang tidak dipahami, jangan sungkan menanyakan langsung kepada tenaga pemasar maupun perusahaan asuransi langsung. Pada umumnya setiap perusahaan asuransi telah memberikan beragam pelatihan kepada tenaga penjualnya untuk memastikan mereka memiliki pengetahuan dan menguasai detail informasi produk yang akan dijual. Bahkan OJK (Otoritas Jasa keuangan) melalui AAJI (Asosiasi Asuransi Jiwa Indonesia) mewajibkan tenaga penjual asuransi harus lulus ujian dan memiliki sertifikasi tertentu terlebih dahulu. Terdapat juga free look period, sebuah masa mempelajari polis dengan rentang waktu tertentu sehingga jika tidak sesuai maka nasabah dapat membatalkan polis dan mendapatkan uang premi kembali yang tentunya dikurangi dengan biaya-biaya terkait. Dalam hal ini, penting pula bagi calon nasabah untuk memastikan cermat memastikan produk asuransi yang dipilih sesuai dengan kebutuhan dan berasal dari perusahaan yang terpercaya. Sebagai contoh, perusahaan asuransi Prudential Indonesia memiliki berbagai produk yang dapat menyesuaikan kebutuhan dan rencana keuangan nasabah. Prudential juga telah puluhan tahun memimpin pasar asuransi jiwa. Perusahaan asuransi Prudential sudah melindungi 2,5 juta tertanggung dan membayarkan klaim serta manfaat hingga Rp 16,6 triliun sepanjang 2021. Lantas apakah iya Asuransi Unit Link itu merugikan? Buat Mada, Asuransi Unit Link tidak akan memberikan kerugian, selama sesuai dengan kebutuhan. Jika memang unit link itu merugikan tentunya tidak akan mungkin bertahan selama puluhan tahun, di mana unit link masuk ke Indonesia sejak tahun 1988. Dan pastinya OJK sebagai regulator akan melarang penjualan unit link jika memang merugikan. Bahkan berdasarkan data di tahun 2021 kontribusi penjualan premi unit link masih mendominasi sampai dengan 62,9% dari keseluruhan total pendapatan premi asuransi se-Indonesia, hal ini memberikan gambaran bahwa masyarakat Indonesia masih percaya dengan manfaat asuransi unit link. Apalagi di tahun 2021 saja, sudah tercatat sebesar Rp 101,57 triliun total klaim yang telah dibayarkan kepada nasabah unit link secara nasional dari seluruh perusahaan asuransi, menunjukkan bahwa sudah ada manfaat yang dirasakan oleh nasabah unit link. "Saya sekali lagi mengingatkan bahwa asuransi merupakan bagian penting dalam ketahanan finansial, dimana manfaat utamanya adalah sebagai proteksi atau perlindungan untuk menghindari kita dari kerugian secara finansial, bukan untuk mencari keuntungan. Maka dari itu bijaklah dalam membeli asuransi, pastikan kebutuhan asuransi anda terlebih dahulu sebelum membeli asuransi," tutup Mada. #SuminLiu Sumber : https://www.cnbcindonesia.com/market/20220725161600-52-358395/beli-produk-asuransi-bikin-rugi-apa-benar

0 Comments

Bagi kamu yang baru resmi menjadi nasabah asuransi Prudential, ada beberapa hal yang perlu diketahui. Salah satunya adalah mengetahui cara klaim asuransi Prudential.

Dengan demikian, kamu tidak terkendala untuk menerima manfaat yang sudah dijanjikan. Sebagai asuransi yang memiliki reputasi tinggi, Prudential Indonesia memiliki persyaratan yang cukup ketat dalam menangani pengajuan klaim asuransi. Oleh karena itu, pastikan kamu paham langkah-langkah yang tepat agar klaim diterima. Agar manfaat terasa maksimal dan kamu peroleh di waktu yang tepat, yuk, simak cara klaim asuransi Prudential berikut ini. Cara klaim asuransi Prudential kesehatan Cara mengajukan klaim asuransi kesehatan Prudential dibedakan menjadi tiga macam berdasarkan metode pembayarannya, yaitu:

1. Cara klaim asuransi Prudential cashless payment di RS dalam negeri Dengan cashless payment, biasanya nasabah akan mendapatkan kartu yang nantinya bisa langsung dipakai di rumah sakit. Penggunaannya pun pada umumnya cukup digesek saja. Metode pembayaran seperti ini akan memudahkan nasabah untuk menikmati manfaat yang menjadi haknya. Bahkan, ada beberapa situasi yang tidak harus mengirimkan klaim tertulis lagi. Meski demikian, kamu perlu memperhatikan beberapa ketentuan di bawah ini.

Sementara bagi kamu yang ingin mengajukan klaim asuransi rawat jalan khususnya dalam situasi darurat kecelakaan, ini dia hal-hal yang harus diperhatikan.

2. Cashless Payment di rumah sakit luar negeri Bagi yang ingin menjalani perawatan inap di rumah sakit luar negeri, prosesnya jauh berbeda dengan sebelumnya. Klaim ini dikhususkan untuk nasabah PRUPrime Healthcare Plus (PPH+). Inilah cara klaim asuransi Prudential khusus luar negeri.

3. Cara klaim asuransi Prudential sistem reimbursement Pada istilah keuangan, sistem pembayaran reimbursement mengharuskan nasabah untuk membayar tagihan rumah sakit terlebih dahulu. Setelah pengajuan klaim asuransi selesai, pihak Prudential akan mengembalikan biaya yang sudah dikeluarkan sesuai dengan tagihan rumah sakit yang diberikan. Untuk info lebih lanjut, berikut langkah-langkah yang tepat sebagai cara mengajukan klaim asuransi Prudential secara reimbursement. Dokumen Klaim Rawat Inap :

Dokumen Klaim Bukan Rawat Inap (santunan meninggal dunia)

Bagi yang mengajukan klaim reimbursement untuk kasus cacat total, penyakit kritis, dan kecelakaan, berikut langkah dan cara klaim asuransi Prudential:

Tips-tips klaim asuransi kesehatan Prudential supaya berhasil Masih bingung cara klaim asuransi kesehatan Prudential? Simak beberapa tips berikut agar klaim asuransi Prudential milik kamu cepat diproses. 1. Lengkapi identitas diri Walau kamu sudah memahami cara klaim asuransi prudential, tapi agar klaim dapat diproses secepatnya, pastikan kamu sudah melengkapi syarat identitas diri yang dibutuhkan. Umumnya, jenis identitas diri yang diminta adalah Kartu Tanda Penduduk (KTP). Kamu juga harus memastikan bahwa KTP yang diserahkan sesuai dengan identitas diri yang tercantum dalam polis. Identitas diri yang tidak sesuai dapat berujung pada penolakan klaim asuransi. 2. Pahami cakupan pertanggungan Sering kali, nasabah merasa bingung mengapa ia perlu membayar selisih biaya pengobatan yang menurutnya seharusnya ditanggung asuransi. Nah, agar tak perlu mengalami situasi seperti ini, pastikan kamu memahami cakupan pertanggungan, termasuk berapa besar nilai pertanggungannya, yang ditawarkan dalam asuransi yang kamu beli. 3. Pahami polis asuransi Polis asuransi ibarat RPUL karena berisi informasi lengkap tentang produk asuransi yang kamu miliki.

4. Pahami penyakit yang diderita Sebelum membeli asuransi, kamu perlu memahami jenis penyakit apa saja yang termasuk dalam perlindungan asuransi. Pasalnya, tidak semua jenis penyakit ditanggung oleh asuransi. Nah, ketika kamu jatuh sakit, periksalah apakah penyakit yang diderita masuk dalam daftar penyakit yang dilindungi asuransi atau tidak. Dengan demikian, kamu tidak akan sia-sia mengajukan klaim jika ternyata penyakit tidak dilindungi. 5. Pahami syarat rawat inap Jika kamu menjalani rawat inap, pastikan kamu memahami syarat-syarat yang berlaku. Sebagai contoh, pahami apakah rumah sakit tempat kamu menjalani rawat inap masuk dalam daftar rekanan asuransi Prudential atau tidak. Pahami juga ketentuan minimal berapa hari rawat inap agar bisa diajukan klaim. 6. Ajukan klaim sesuai masa tunggu Salah satu kesalahan yang sering dilakukan ketika melakukan klaim adalah tidak memahami masa tunggu (grace period). Salah satu cara agar klaim asuransi Prudential kamu bisa diproses dengan lancar, Umumnya, asuransi menetapkan masa tunggu antara 30 atau 60 hari. Sementara untuk penyakit kritis, lama masa tunggu adalah 12 bulan. Artinya, sebelum masa tunggu berakhir, klaim kamu tidak akan dapat diproses. Jadi, ketahui masa tunggu asuransi dan ajukan klaim sesuai masa tunggu ya. 7. Jangan menunda pengajuan klaim Jika kondisi kamu sudah sesuai dengan syarat dan ketentuan yang berlaku dalam polis, termasuk telah memenuhi masa tunggu, jangan menunda pengajuan klaim. Hal ini penting karena setiap asuransi menetapkan tanggal kedaluwarsa pengajuan klaim. Jadi, jangan sampai karena menunda-nunda, kamu kehilangan manfaat yang ditawarkan oleh asuransi. Nah yang paling penting, jangan lupa mengirimkan formulir klaim dan seluruh dokumen yang dibutuhkan untuk persyaratan klaim dengan lengkap, jelas, dan benar ya. Demikian informasi cara klaim asuransi Prudential yang bisa kamu ikuti. Ingat, pastikan lengkapi dokumen yang diminta oleh pihak Prudential agar klaim kamu berjalan lancar. Untuk mendapatkan informasi selengkapnya, sebaiknya konsultasikan dengan agen asuransi yang sudah berlisensi resmi demi mendapatkan penjelasan yang tepat, bisa juga langsung hubungi saya di sini.  Cara cek saldo investasi Prudential lewat HP sekarang ini sudah bisa Anda terapkan. Hanya saja, mungkin di antara Anda masih ada yang belum mengetahuinya. Nah, di artikel ini kami akan memberikan penjelasannya untuk Anda. Sebab, sayang sekali bukan, jika Anda termasuk satu diantara banyaknya peserta asuransi Prudential, tapi belum tahu cara mengecek saldo asuransi bahkan mencairkan atau mengklaim saldonya? Asuransi Prudential Prudential adalah salah satu perusahaan asuransi swasta ternama di Indonesia yang berada di bawah naungan PT Prudential Life Assurance (Prudential Indonesia). Perusahaan ini sudah berdiri sejak 1995 dan juga telah menjadi bagian dari Prudential plc, yaitu sebuah grup perusahaan jasa keuangan yang ada di Inggris. Perusahaan Prudential memberikan banyak pilihan asuransi yang bisa Anda manfaatkan sesuai dengan kebutuhan. Misalnya saja, asuransi jiwa, asuransi pendidikan, dan asuransi kesehatan. Ada beberapa alternatif cara cek saldo Prudential lewat HP yang bisa Anda terapkan. Cara-cara ini tergolong praktis dan mudah, berikut penjelasannya:  1. Cara cek saldo Prudential melalui aplikasi PULSE

Untuk cara cek saldo Prudential lewat HP yang satu ini sebenarnya cukup mudah. Sebab, Anda hanya memerlukan satu aplikasi yang telah terintegrasi dengan PRUaccess Mobile atau biasa disebut dengan Pulse. Aplikasi ini adalah aplikasi resmi milik Prudential. Hanya saja, pastikan koneksi internet Anda stabil, karena aplikasi hanya berjalan jika koneksi internetnya stabil. Berikut cara cek saldo Prudential lewat HP menggunakan aplikasi PULSE yang bisa Anda terapkan:

Pulse ini nyatanya tidak hanya berguna untuk cek saldo Prudential lewat HP, tetapi juga berguna untuk para nasabah melakukan kebutuhan lain. Misalnya saja, untuk memantau status pengajuan klaim, melakukan transaksi lewat e-Transaction seperti top up premi, pengalihan dan penempatan dana investasi, sekaligus fasilitas penghentian cuti premi. 2. Cara cek saldo Prudential melalui web PRUaccess Pada dasarnya, layanan web PRUaccess hampir sama dengan layanan PRUaccess mobile, yaitu hanya bisa diakses menggunakan user id dan password. Hanya saja, cara penerapannya tentu berbeda. Berikut cara cek saldo Prudential lewat HP di web PRUaccess:

3. Cara cek saldo Prudential melalui customer line 1500085 Mengenai cara cek saldo Prudential lewat HP yang satu ini cukup recommended untuk Anda terapkan. Apalagi jika Anda ingin mengecek saldo sewaktu-waktu, karena layanan ini tersedia dalam waktu 24 jam selama 7 hari pada layanan otomatis interaktif. Terapkan langkah-langkah berikut ini:

Untuk menerapkan langkah-langkah di atas, ada hal yang perlu Anda perhatikan lagi, yaitu mengenai ketersediaan pulsa. Karena cara ini tidak membutuhkan internet, tetapi membutuhkan pulsa, maka pastikan pulsa Anda masih cukup untuk melakukan panggilan. Siapkan juga data pelengkap seperti polis maupun TIN agar saat mendapat pertanyaan dari operator Anda bisa menjawabnya. 4. Cara cek saldo Prudential melalui SMS Terakhir, Anda bisa menerapkan cara cek saldo Prudential lewat HP berikut ini. Ya, cara ini masih tergolong konvensional, yaitu melalui SMS di zaman yang sudah canggih seperti sekarang ini. Namun, cara ini masih cukup menjadi rekomendasi. Untuk langkah-langkahnya adalah sebagai berikut:

Sandi TIN diperoleh dengan cara meminta bantuan kepada Customer Care Prudential melalui nomor 1500085. Silakan Anda hubungi nomor tersebut dan tekan angka 1 untuk pilihan layanan bahasa Indonesia, bisa juga tekan angka 2 untuk layanan bahasa Inggris. Kemudian, tekan 1 untuk Layanan Otomatis Interaktif, tekan 1 untuk Informasi Khusus Polis, tekan 1 untuk Informasi TIN, tekan 1 untuk Permintaan TIN, dan terakhir masukkan nomor polis Anda kemudian ikuti langkah selanjutnya. Jika terkendala untuk mengecek saldo investasi Prudential nya, silahkan hubungi saya di sini. Prudential Indonesia Cairkan Klaim Rp 16,6 Triliun dan Kelola Total Aset Rp 72 Triliun di 202130/4/2022

TRIBUNNEWS.COM, JAKARTA - PT Prudential Life Assurance (Prudential Indonesia) mencatatkan total aset sebesar Rp72 triliun di 2021 dengan total dana kelolaan investasi nasabah (total aset investasi) sebesar Rp 66,6 triliun. Sementara itu total pendapatan premi sebesar Rp 23 triliun, yang sebagian besar berasal dari premi reguler dan ditopang oleh pertumbuhan pendapatan dari produk dengan premi yang terjangkau. Total aset, total aset investasi, serta total pendapatan premi Prudential Indonesia pada 2021 ini merupakan yang terbesar di industri asuransi jiwa di Indonesia. Sementara, total pembayaran klaim ke nasabah penerima manfaat selama 2021 mencapai sebesar Rp16,6 triliun M. L. Triwardhany (Dhany), Presiden Direktur Prudential Indonesia dalam paparan tertulisnya mengatakan, kondisi keuangan perusahaan yang sehat juga tercermin dari tingkat solvabilitas atau risk based capital (RBC) sebesar 479 persen atau lebih besar dari ketentuan minimal target internal yang ditetapkan oleh regulator. Sementara itu, kinerja Unit Usaha Syariah Prudential Indonesia membukukan kinerja positif dengan total aset terbesar di industri senilai Rp7,7 triliun dan total pendapatan kontribusi yang stabil sebesar Rp3,6 triliun. Unit Usaha Syariah Prudential Indonesia memiliki 49 produk dan menguasai pangsa pasar 29 persen. "Pandemi Covid-19 membawa dinamika ekonomi baru serta mengubah perilaku konsumsi dan prioritas pengeluaran masyarakat. Pandemi juga telah meningkatkan kesadaran masyarakat akan pentingnya memiliki asuransi jiwa, namun keterbatasan dana masih menjadi kendala. Meski ada tantangan tersebut, Prudential Indonesia terus memenuhi kebutuhan perlindungan masyarakat dengan solusi yang terjangkau, inklusif dan mudah diakses," ujar M. L. Triwardhany. "Kami sangat bersyukur strategi tersebut membuat kinerja bisnis perusahaan tetap solid untuk dapat mewujudkan masyarakat yang lebih sehat dan lebih sejahtera, sehingga mereka bisa mendapatkan yang terbaik dalam kehidupan,” ujarnya dalam keterangan pers, Rabu (27/4/2022). Komitmen berinovasi untuk memenuhi kebutuhan masyarakat yang kian beragam ditunjukkan dengan meluncurkan sejumlah produk unit link dan tradisional tahun lalu, mulai dari produk asuransi jiwa untuk memenuhi kebutuhan perencanaan harta warisan, solusi meningkatkan ketahanan finansial di masa pensiun, serta solusi manfaat dana pendidikan bulanan. Prudential Indonesia juga menghadirkan berbagai pilihan dana investasi baru untuk memenuhi profil risiko serta tujuan keuangan nasabah yang lebih beragam, seperti investasi ke sektor teknologi yang menawarkan hasil investasi lebih optimal untuk jangka panjang, hingga potensi tambahan nilai investasi bulanan. Dhany menjelaskan, Prudential Indonesia juga terus mendukung kesehatan dan kesejahteraan masyarakat Indonesia. Untuk meningkatkan jangkauan dan akses terhadap produk perlindungan, Prudential Indonesia menawarkan produk bite sized dengan kontribusi yang terjangkau dan dapat diakses melalui kanal digital, baik itu melalui aplikasi Pulse by Prudential yang telah diakses oleh lebih dari 10 juta pengguna di Indonesia Sepanjang 2021 lalu, Prudential Indonesia menghadirkan beragam fitur baru di Pulse yang fokus pada kesehatan pengguna dan beragam kemampuan baru bagi nasabah untuk berinteraksi dengan layanan perusahaan. Untuk pertama kalinya, Pulse juga dilengkapi fitur yang fokus pada kesejahteraan dengan memberikan edukasi mengenai asuransi yang dapat membantu pengguna mengelola finansial. Untuk dukungan dalam menanggulangi pandemi di 2021, perusahaan menyediakan Program Santunan Rawat Inap Pascavaksinasi yang memberikan manfaat kepada peserta program yang harus dirawat di rumah sakit akibat komplikasi kesehatan pasca vaksinasi Covid-19. Laporan: Tendi Mahadi | Sumber: Kontan Editor: Choirul Arifin  PT Prudential Life Assurance (Prudential Indonesia) mengumumkan hasil kinerja keuangan yang solid hingga Kuartal IV/2021. Total aset tercatat Rp72 triliun dan dana investasi yang dikelola sebesar Rp66,6 triliun. Sementara total pendapatan premi Rp23 triliun, yang mayoritas berasal dari premi reguler dan ditopang oleh pertumbuhan pendapatan dari produk dengan premi yang terjangkau.

Pencapaian total aset, total aset investasi, serta total pendapatan premi Prudential Indonesia pada 2021 merupakan yang terbesar di industri asuransi jiwa di Indonesia,” ujar M. L. Triwardhany (Dhany), Presiden Direktur Prudential Indonesia mengklaim. Sepanjang 2021, Prudential Indonesia membayar total klaim dan manfaat sebesar Rp16,6 triliun. Kondisi keuangan perusahaan yang sehat juga tercermin dari tingkat solvabilitas (Risk Based Capital) sebesar 479%, atau lebih besar dari ketentuan minimal target internal yang ditetapkan oleh regulator. Kinerja Unit Usaha Syariah Prudential Indonesia tercatat kuat, tercermin dari total aset terbesar di industri senilai Rp7,7 triliun dan total pendapatan kontribusi yang stabil sebesar Rp3,6 triliun. Didukung pilihan solusi perlindungan yang komprehensif dan inklusif dengan 49 pilihan produk, Unit Usaha Syariah Prudential Indonesia juga berhasil mempertahankan kepemimpinan di industri dengan pangsa pasar mencapai 29%. Dhany menuturkan, di tengah kondisi pandemi yang menantang, Prudential Indonesia justru menghadirkan ragam inisiatif dan inovasi guna memenuhi kebutuhan akan perlindungan jiwa, kesehatan, dan finansial yang kian beragam demi mendukung ketahanan ekonomi negara dan keluarga di Indonesia. “Strategi kami membuat kinerja bisnis perusahaan tetap solid untuk dapat mewujudkan masyarakat yang lebih sehat dan lebih sejahtera, sehingga mereka bisa mendapatkan yang terbaik dalam kehidupan,” paparnya. Komitmen Prudential berinovasi untuk memenuhi kebutuhan masyarakat yang kian beragam ditunjukkan dengan meluncurkan sejumlah produk unit link dan tradisional tahun lalu, mulai dari produk asuransi jiwa untuk memenuhi kebutuhan perencanaan harta warisan, solusi meningkatkan ketahanan finansial di masa pensiun, serta solusi manfaat dana pendidikan bulanan. Juga, berbagai pilihan dana investasi baru untuk memenuhi profil risiko serta tujuan keuangan nasabah yang lebih beragam, seperti investasi ke sektor teknologi yang menawarkan hasil investasi lebih optimal untuk jangka panjang, hingga potensi tambahan nilai investasi bulanan. Perusahaan asuransi jiwa multinasional ini juga mendukung kesehatan dan kesejahteraan masyarakat Indonesia. Untuk meningkatkan jangkauan dan akses terhadap produk perlindungan, ditawarkan produk bite sized dengan kontribusi yang terjangkau dan dapat diakses melalui kanal digital, baik itu melalui aplikasi Pulse by Prudential yang telah diakses oleh lebih dari 10 juta pengguna di Indonesia maupun melalui aplikasi dari mitra digital perusahaan demi melindungi lebih banyak masyarakat. Selama tahun 2021, Prudential Indonesia menghadirkan beragam fitur baru di Pulse yang fokus pada kesehatan pengguna dan beragam kemampuan baru bagi nasabah untuk berinteraksi dengan layanan perusahaan. Untuk pertama kalinya, Pulse dilengkapi fitur yang fokus pada kesejahteraan dengan memberikan edukasi mengenai asuransi yang dapat membantu pengguna mengelola finansial mereka. Sebagai upaya Prudential Indonesia dalam menanggulangi pandemi di 2021, perusahaan menyediakan Program Santunan Rawat Inap Pascavaksinasi yang memberikan manfaat kepada peserta program yang harus dirawat di rumah sakit akibat komplikasi kesehatan pasca vaksinasi COVID-19. Selain itu, memberikan pertanggungan Isolasi Mandiri bagi nasabah yang terdiagnosis COVID-19 dan harus melakukan isolasi mandiri di rumah. “Prudential Indonesia juga menjadi perusahaan asuransi jiwa pertama di Indonesia yang menghadirkan sentra-sentra vaksinasi di PRUUniversity di Kota Kasablanka, Jakarta, dan di kecamatan Soreang dan Kutawaringin di Jawa Barat. Secara total, perusahaan telah membantu memberikan lebih dari 51.000 dosis vaksin COVID-19 di 2021,” ungkap Dhany. Sebagai bagian dari strategi perusahaan untuk mendukung pertumbuhan pada 2022, Prudential Indonesia baru saja meluncurkan PT Prudential Sharia Life Assurance (Prudential Syariah), entitas asuransi jiwa syariah yang berdiri sendiri. Berpegang pada prinsip ‘Syariah untuk Semua’, Prudential Syariah didedikasikan untuk melayani permintaan terhadap solusi perlindungan kesehatan dan keuangan berbasis syariah yang terus bertumbuh, serta untuk mendukung agenda pemerintah dalam menjadikan Indonesia sebagai pusat ekonomi syariah dunia. “Komitmen jangka panjang perusahaan untuk mewujudkan perlindungan kepada masyarakat, ditopang oleh fundamental yang kuat dan sehat, serta penerapan praktik bisnis yang etis didukung dengan tata kelola perusahaan yang baik. Hal ini diterapkan guna menjaga kepercayaan yang diberikan oleh nasabah, para pemegang saham, tenaga pemasar dan mitra bisnis, sehingga kami dapat melindungi lebih banyak masyarakat Indonesia,” kata Dhany. Sumber : https://swa.co.id/swa/capital-market/financial-report/prudential-indonesia-bayar-klaim-asuransi-rp166-triliun-sepanjang-2021 Kematian merupakan hal yang pasti dialami oleh setiap orang, dan kita pun tidak akan pernah tahu kapan kita akan tutup usia. Lantas pernahkah terpikir di benak Anda, kemanakah harta Anda akan berpindah?

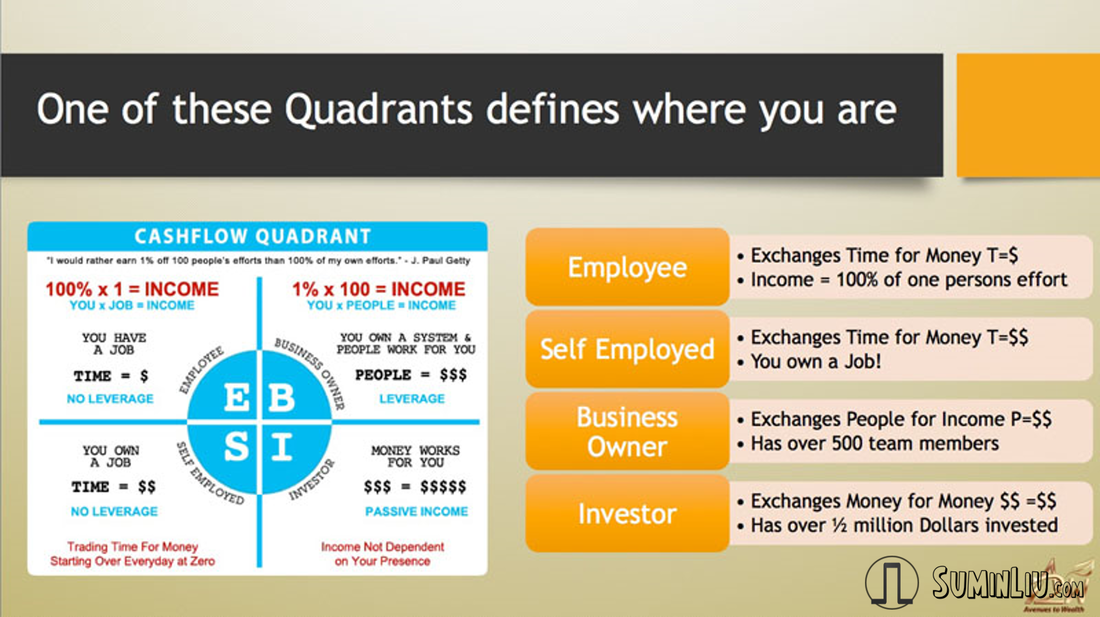

Sebagian besar dari kita telah bekerja keras selama bertahun-tahun mengumpulkan aset yang menjadi harta kekayaan. Selain harus memiliki perencanaan arus kas, proteksi, investasi, pensiun, dan pajak, kita pun membutuhkan perencanaan distribusi kekayaan (estate planning). Salah satu tujuan dari perencanaan distribusi kekayaan adalah agar kekayaan yang kita miliki, dapat dipindahkan ke pihak yang dituju sesuai dengan keinginan. Selain itu, perencanaan ini juga ditujukan untuk memitigasi adanya konflik perebutan harta antara orang-orang yang kita cintai. Lakukan perencanaan distribusi kekayaan saat keuangan Anda stabil Dalam fase kehidupan, akan ada masa di mana Anda memasuki usia di mana keuangan Anda mulai stabil. Mulailah untuk melakukan perencanaan distribusi kekayaan karena ketika menundanya, situasi berpotensi menjadi semakin rumit. Jika Anda tidak melakukan perencanaan ini sama sekali, maka hampir dipastikan maka hampir dipastikan kekayaan anda tidak dapat terdistribusi dengan baik. Proses pembagian kekayaan tidak akan sesuai dengan yang diharapkan. Hadiah, hibah, atau wasiat Di saat pemilik harta masih hidup, pemilik harta bisa melihat anak yang mana yang lebih memerlukan bantuan finansial, dan mereka pun bisa melakukan pemberian hadiah atau hibah sebelum wafat. Pada dasarnya hibah dan hadiah merupakan sebuah proses distribusi kekayaan saat pemilik harta masih hidup. Disebut hibah apabila proses pembuktian distribusinya menggunakan proses akta seperti halnya, hibah untuk aset rumah, tanah, perkantoran, mobil, dan lainnya. Namun pemberian hadiah umumnya tidak perlu menggunakan pembuktian akta, contohnya adalah hadiah perhiasan, logam mulia, atau barang lainnya. Salah satu manfaat hibah adalah untuk menghindari perebutan kekayaan di kemudian hari, yang terjadi antara orang-orang yang dicintai. Proses hibah maupun pemberian hadiah itu sendiri tentu berada di bawah kendali pemilik harta. Apabila pemilik harta menghendaki perpindahan kekayaan setelah meninggal, maka sangat disarankan membuat surat wasiat demi memperlancar proses distribusi kekayaan terhadap pihak-pihak yang dikasihinya. Surat wasiat merupakan surat pernyataan dari seorang pewaris tentang apa yang dikehendaki sesudah dirinya wafat dan sebaiknya disahkan oleh Notaris agar kelak dapat menjadi alat pembuktian yang sah di mata hukum. Penunjukkan seorang atau beberapa orang menjadi penerima wasiat menjadi poin penting yang ada di wasiat. Namun, penunjukkan penerima wasiat tidak boleh mengurangi bagian mutlak (Legitieme Portie) yang diperuntukkan bagi para ahli waris, sebagaimana yang diatur oleh hukum yang berlaku. Patut diketahui bahwa hukum waris di Indonesia sendiri dibagi menjadi tiga macam yaitu hukum waris perdata, hukum waris Islam, dan hukum waris adat. Pewaris diberi kebebasan untuk memilih hukum yang dia kehendaki. Ketahui bahwa utang juga bisa diwariskan Seperti halnya sebuah perusahaan, kita sebagai individu pun harus memiliki sebuah neraca atau laporan posisi keuangan kita. Hitunglah berapa aset yang kita miliki dan catat di mana kita menyimpannya, demikian pula halnya dengan utang. Dalam Pasal 1100 KUHPerdata, utang dari pemilik harta juga akan diwariskan ke ahli waris. Itulah sebabnya, memiliki catatan yang jelas tentang posisi kekayaan kita saat ini adalah hal yang harus kita lakukan agar kita tahu seberapa besar beban keuangan yang nantinya akan ditransfer ke ahli waris. KUHPerdata juga memperbolehkan seorang ahli waris untuk menolak warisan. Dengan demikian, dia pun tidak akan menerima beban utangnya. Dalam hal ini, ahli waris tidak bisa memilih sebagian saja, jika dia menolak utang dia juga harus menolak waris, begitupun sebaliknya. Perhitungkan segala biaya yang dikeluarkan Distribusi kekayaan jelas membutuhkan biaya. Dalam hal ini, biaya tersebut adalah pajak. Ketika pemilik kekayaan berniat memberi hibah sebuah aset, sebut saja tanah ke ahli warisnya di saat masih hidup, maka ada komponen pajak bernama Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) untuk aset tersebut. BPTHB sendiri dikenakan kepada pribadi atau badan, karena perolehan hak atas tanah dan/atau bangunan merupakan perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas dan atau bangunan oleh pribadi atau badan. Lantas, bagaimana jika si pemilik kekayaan belum mempersiapkan dana untuk balik nama, dan dia telah meninggal dunia? Sementara itu, ahli waris sendiri tidak memiliki dana yang cukup untuk membayar BPHTB? Di sinilah peran penting asuransi jiwa. Si pemilik kekayaan seharusnya sudah memiliki asuransi jiwa. Uang pertanggungan dari asuransi jiwa yang dicairkan sepeninggal sang pemilik, akan sangat berguna bagi ahli waris untuk melancarkan proses distribusi kekayaan. Tentu saja dalam hal yang berkaitan dengan membayar pajak. Bagi yang belum memiliki asuransi jiwa, alangkah baiknya mulai mempertimbangkan untuk memilikinya. Namun, sebelumnya ketahui terlebih dahulu berapa uang pertanggungan yang Anda inginkan untuk diberikan kepada ahli waris Anda kelak. Itulah beberapa hal yang harus Anda ketahui seputar perencanaan distribusi kekayaan. Kompleksitas perencanaan distribusi kekayaan akan sangat bergantung pada individu yang bersangkutan. Semakin rumitnya persoalan hidup, maka semakin lama dan rumit pula perencanaan distribusi kekayaan yang harus dilakukan. Sumber : https://www.bantennews.co.id/apa-itu-distribusi-kekayaan-dan-yang-harus-anda-ketahui/  Cashflow Quadrant adalah sebuah diagram yang menggambarkan cara seseorang untuk memperoleh penghasilannya.

Sebuah buku yang ditulis oleh Robert Kiyosaki menjelaskan bagaimana nilai yang dianut seorang pribadi berpengaruh kepada cara mereka memilih pekerjaan. Mungkin ada di antara kita yang sudah mendengar mengenai cashflow quadrant ini, dan juga ada yang baru pertama kali mendengarnya. Kita akan mempelajari setiap bagian yang ada pada cashflow quadrant, untuk mengetahui juga posisi kita ada di bagian yang mana? 4 Tipe Manusia pada Cashflow Quadrant Dari sekian banyak perbedaan manusia satu dan yang lainnya, mari mempersempit perbedaan tersebut ke dalam empat kelompok manusia. Keempat kelompok ini membedakan cara seseorang memilih pekerjaan yang akan dijalani sesuai core value atau nilai yang dianut. Cashflow quadrant terbagi ke dalam 2 bagian yaitu sisi sebelah kiri ditempati oleh Employee (E) dan Self-Employed (S) serta sisi sebelah kanan yang diduduki oleh Big Business (B) dan Investor (I). #1 Quadrant “E” Quadrant “E” atau kependekan dari employee (karyawan) memilih mencari keamanan dan kenyamanan bekerja dengan gaji setiap bulan yang sudah pasti diterima. Dengan menjadi karyawan yang baik dan mampu memenuhi persyaratan bekerja di perusahaan ternama, tentu berharap pekerjaan ini dapat membawa pada kenyamanan. Orang-orang “E” harus menukar hampir seluruh waktunya untuk bekerja, yaitu 40 hingga 60 jam per minggu. Jika mereka tidak bekerja, artinya tidak ada uang yang dihasilkan. Melalui jenjang karier yang jelas, sistem bekerja di perusahaan yang sudah punya nama besar, membuat “E” yakin memperoleh penghidupan yang layak. Kenaikan gaji tahunan, bonus-bonus, dan lain sebagainya sudah menanti di depan mata selama kita memiliki penilaian kinerja yang baik di perusahaan yang sistemnya baik. Sebuah kata yang paling tepat menggambarkan tipe seorang karyawan adalah security atau rasa aman. Rasa aman dapat dialami jika tingkat risiko yang harus dihadapi rendah. Quadrant “E” memperlihatkan juga mereka yang memilih untuk menjadi pekerja biasanya tidak memiliki keberanian untuk mengambil lompatan besar dengan risiko tinggi. #2 Quadrant “S” Seperti apakah mereka yang ada di bagian “S” ini? “S” yang mewakili self-employed business menunjuk kepada para pebisnis yang memiliki usaha tetapi dikerjakan sendiri juga. Contohnya adalah dokter, agen asuransi, arsitek, desainer. Mereka memiliki bisnis sendiri, tetapi bisnis ini cenderung tidak dapat dilepaskan begitu saja. Pekerjaan “S” ini masih tetap membutuhkan kerja keras dan ide utama dari pemilik bisnis. Hampir mirip dengan employee, untuk memperoleh penghasilan “S” perlu menukarkan waktunya, bahkan lebih banyak waktu yang termakan dibandingkan dengan para karyawan. Karyawan masih punya waktu istirahat setelah jam kantor selesai. Tetapi jika punya bisnis sendiri, kita perlu memikirkan segala kemungkinan yang terjadi besok. Bagaimana jika bisnis ini mengalami penurunan, strategi apa yang harus diambil, dan lain sebagainya. Punya bisnis sendiri, artinya bekerja sendiri juga. Jika pelaku bisnis ini bermalas-malasan akan berakibat kepada penurunan omzet. Tetapi dengan self-employed business ini, sebetulnya adalah langkah awal yang baik untuk pindah ke quadrant bagian kanan menuju kebebasan finansial. #3 Quadrant “B” Keseriusan para pelaku usaha di self-employed business akan membawa kepada tingkat selanjutnya yaitu quadrant B atau big business. Yang tergolong ke dalam big business adalah perusahaan yang memiliki + 500 orang karyawan. Pemilik bisnis yang maju biasanya tidak mau bekerja sendiri. Mereka mampu mengelola sumber daya yang ada termasuk sumber daya manusia. Pebisnis ini membuat sistem yang baik dan mengajak orang-orang yang mumpuni di bidangnya untuk menjadi sebuah tim yang solid. Seperti kita ketahui saat bekerja dalam sebuah tim, kita akan menghasilkan sinergi yang baik. Dalam sebuah tim, masing-masing akan mengerjakan bagiannya untuk mencapai tujuan yang sama, maka pekerjaan akan lebih efektif dan efisien, serta menghasilkan penerimaan yang besar pula. Namun pada kenyataannya memang tidak mudah untuk membangun bisnis yang kuat dan bertahan lama. Banyak perusahaan yang tutup kembali kurang dari 5 tahun. Namun saat big business dapat dipertahankan dan terus dikelola dengan baik seiring dengan perkembangan jaman, maka pada akhirnya pemilik bisnis ini, kerja atau tidak kerja akan tetap menghasilkan uang atau disebut dengan passive income. #4 Quadrant “I” Mungkin tahapan “I” atau investor ini dapat dikatakan paling tinggi dari cashflow quadrant. Di mana pada quadrant “I” digambarkan mereka yang sudah memiliki kebebasan dalam hidupnya, baik itu kebebasan finansial, maupun kebebasan waktu. Dengan disertai pengetahuan yang memadai dan terus-menerus diperbaharui, harta yang dimiliki oleh para investor pada akhirnya akan bekerja keras untuk menghasilkan uang bagi mereka. Sangat berbeda dengan keadaan pada “E” dan “S”, di mana mereka berusaha keras untuk dapat menghasilkan uang dan juga tanpa disadari sedang kehabisan waktu mereka dengan orang-orang yang terkasih. Kesuksesan tidak dicapai dengan mudah. Mereka yang saat ini berhasil, pasti juga mengalami berbagai macam kegagalan sebelumnya, hanya saja mereka tidak pernah putus asa dan terus mencoba. Seringnya orang lain tidak tau perjuangan yang harus dilewati tetapi mau menikmati hasilnya. Proses dan Progres Proses pencapaian puncak kebebasan finansial pastinya akan memakan waktu yang lama. Steak yang kamu bisa nikmati di restoran melewati berbagai proses pematangan dan penataan (plating) yang artistik sehingga harganya menjadi tinggi. Proses jatuh bangun inilah yang mau tidak mau harus dihadapi saat kamu mempunyai sebuah mimpi untuk mencapai kebebasan finansial. Setiap proses yang dihadapi akan membawa dirimu naik ke tingkatan yang lebih tinggi. Pilih Rasa Aman atau Kebebasan? Setelah melihat keempat quadrant di atas, bisakah kamu menentukan ada di mana posisimu saat ini? Nah, dalam bekerja kamu lebih memilih yang mana? Apakah rasa aman dan nyaman dengan penghasilan yang pasti atau memilih keluar dari zona nyaman, memberikan pengorbanan untuk nantinya berusaha mencapai titik kebebasan finansial? Semua itu kembali kepada tujuan yang ingin dicapai serta nilai yang dianut oleh masing-masing kita. Dan apapun pilihannya pasti ada keuntungan maupun kerugian yang harus diterima. Jangan sampai salah menentukan tujuan dari kehidupanmu sebelum melangkah. Sumber Referensi:

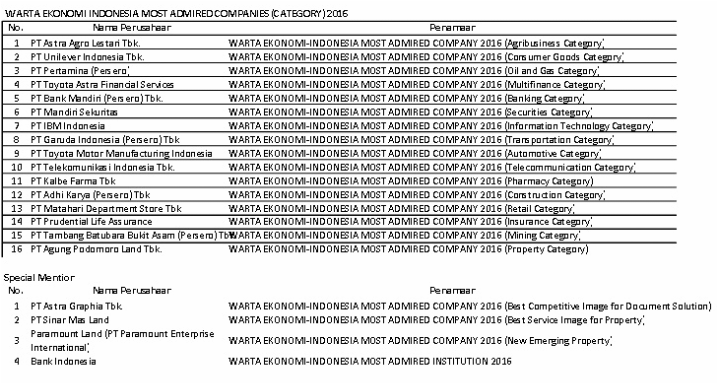

Vemale.com - Peran perempuan di dalam keluarga begitu banyak, mulai dari memgurus suami, anak, hingga keperluan rumah tangga. Belum lagi, jika ibu tersebut bekerja, selain harus pintar membagi waktu, ibu pun harus cerdas mengatur keuangan di dalam rumah tangganya. Inilah mengapa memberikan pendidikan keuangan kepada perempuan sangat penting.

Nini Sumohandoyo, Corporate Communications & Sharia Director Prudential Indonesia menjelaskan, salah satu program Corporate Social Responsibility (CSR) yang dilaksanakan pada 2017 oleh Prudential adalah program - program literasi keuangan (pengetauan atau kemampuan untuk mengelola keuangan). Mulai dari, literasi keuangan untuk anak - anak hingga perempuan. Kemudian, pemberian dua mesin apheresis untuk rumah sakit di Makasar dan Bandung, dan juga bermitra dengan Universitas Indonesia dalam membuka program S1 Aktuaria. Semua kegiatan CSR tersebut menjadi bagian dari laporan hasil kinerja keuangan 2017 Prudential, Jakarta, Kamis, (05/04/2018). Dalam menjalankan salah satu CSR tersebut pihaknya bekerjasama dengan Kementerian Pemberdayaan Perempuan dan Perlindungan Anak, Kementerian Pariwisata, Kementerian Sosial, dan Kementerian Perdagangan. Para perempuan yang tergabung dalam binaan UKM dikumpulkan dalam suatu pertemuan untuk diberikan pembekalan tentang ekonomi. Nini menjelaskan betapa pentingnya mengajarkan perempuan betapa penting mengelola keuangan dalam rumah tangga. Ibu bisa membedakan antara kebutuhan dan keinginan. Sebab, menurutnya dua hal tersebut menjadi masalah dalam kehidupan sehari - hari. "Kita ajarin secara basic, bedanya kebutuhan dan keinginan. Misalnya, yang menjadi kebutuhan adalah makan. Kalau keinginan biasa lebih ingin membeli baju. Jadi pengelolaan uangnya benar,” tambah Nini. Tidak hanya itu, menghitung pengeluaran dan pemasukan menjadi salah satu hal yang penting. Ini adalah hal yang paling basic pada aliran keuangan di rumah tangga. "Kemudian, secara sederhana menghitung pemasukan dan pengeluaran sehari - hari. Kita ajarin ibu - ibu enggak hanya tentang asuransi saja. Siapa yang sudah punya acount di bank tapi mereka simpan uang di rumah. mereka suka takut ke bank,”paparnya. Untuk belajar asuransi, para ibu - ibu rumah tangga diajarkan tentang bagaimana pentingnya memiliki asuransi jiwa. sangat penting melindungi diri dan anggota keluarga tercinta. “Kalau ada musibah seperti gempa, misal anggota keluarga meninggal tapi anaknya masih kecil kalau ngga punya asuransi kan repot. Sebaliknya kalo punya asuransi anak akan aman karena sudah tercover,” tutupnya. Sumber : https://www.vemale.com/keluarga/113395-alasan-penting-perempuan-harus-pintar-mengelola-keuangan.html "PT Prudential Life Assurance (Prudential Indonesia) masuk dalam jajaran Warta Ekonomi Indonesia Most Admired Companies 2016 kategori Insurance. Riset Warta Ekonomi menunjukkan perusahaan yang bergerak dalam bidang asuransi tersebut mendapatkan sorotan paling besar pada kriteria Corporate Image. Prudential memang terkenal di Indonesia, responden melihat perusahaan ini memiliki nama baik di hadapan masyarakat Indonesia dengan memberikan produk-produk serta layanan yang memuaskan. Tak hanya itu, Prudential Indonesia juga dinilai memiliki Global Competitiveness Image."   Setiap perusahaan pasti ingin menjadi perusahaan idaman. Namun, tidak semudah membalik telapak tangan untuk menjadi perusahaan. Perlu berbagai upaya, komitmen, kerja keras, dan sinergi baik di internal maupun eksternal perusahaan. Perusahaan juga harus berinovasi dalam menentukan kebijakan yang diterapkan kepada karyawan sehingga tercipta keterikatan emosional antara karyawan dan perusahaan.Warta Ekonomi akan memberikan apresiasi kepada perusahaan yang mampu menjaga citra sebagai perusahaan pilihan para pekerja, khususnya pembaca Warta Ekonomi. Pemberian apresiasi itu diwujudkan dengan menyelenggarakan Warta Ekonomi-Indonesia Most Admired Companies Award 2016.

Adapun, beberapa tokoh hadir dalam kegiatan ini seperti Menteri Perencanaan Pembangunan Nasional/Kepala Bappenas Sofyan Djalil dan Wakil Ketua Komisi VII DPR Fadel Muhammad. Metodologi Warta Ekonomi Intelligence Unit menggunakan metode desk research dan quantitative research untuk mendapatkan data sekunder dan data primer. Desk research mengumpulkan data sekunder berupa laporan keuangan perusahaan kuartal III-2015 dan data lainnya yang menunjukkan kinerja perusahaan sepanjang 2015. Quantitative research dilakukan untuk mengumpulkan data primer dengan menggunakan metode survei telepon ke 5.000 responden yang merupakan karyawan/pegawai yang menempati posisi staf sampai dengan manajer di BUMN, perusahaan swasta nasional, dan perusahaan swasta asing yang ada di Jabodetabek, Bandung, Surabaya, Medan, dan Makassar. Pada quantitative research, responden diminta menyebutkan nama perusahaan yang mereka kagumi dan menurut mereka pantas untuk menyandang predikat perusahaan yang dikagumi dan menjadi tempat yang diidam-idamkan sebagai tempat bekerja. Selain itu, responden juga diminta untuk memberikan penilaian terhadap perusahaan yang dipilih. Kriteria penilaiannya adalah sebagai berikut. Corporate Image: responden menilai imej perusahaan dalam hal popularitas, nama baik, dan kepercayaan publik; Financial Image: responden menilai imej perusahaan dalam hal profitabilitas, investasi yang dilakukan, dan prospek keuangan di masa depan; HR Image: responden menilai imej perusahaan dalam hal jenjang karir, standar gaji, dan pengelolaan sumber daya manusia; Product/Service Image: responden menilai imej perusahaan dalam hal produk/jasa yang diberikan dan kepedulian terhadap lingkungan; Global Competitiveness Image: responden menilai imej perusahaan dalam hal kemampuan untuk bersaing di era pasar global, dengan menilai imej perusahaan dalam hal inovasi yang dilakukan, seberapa berkembangnya pangsa pasar lokal maupun internasional, dan imej perusahaan sebagai perusahaan yang memiliki proses bisnis yang mutakhir (technology readiness). Riset ini menghasilkan nama-nama perusahaan dengan awareness tertinggi dan image terbaik berdasarkan persepsi responden sebagai perusahaan yang diidam-idamkan. Inilah peraih Warta Ekonomi-Indonesia Most Admired Companies Award 2016. Sumber : http://wartaekonomi.co.id/berita100876/inilah-perusahaanperusahaan-paling-jadi-idaman-tahun-2016.html  Jakarta, CNN Indonesia -- Prudential Indonesia mengaku sedang mempersiapkan spin off unit usaha syariah (UUS) menjadi perusahaan sendiri. Perusahaan asuransi jiwa yang berbasis di Inggris tersebut akan melakukan spin off saat kontribusi aset syariahnya mencapai 50 persen dari total aset.

“Kami mendukung peraturan pemerintah. Kami akan memenuhi sesuai ketentuan, paling lambat spin off 2024,” ujar Rinaldi Mudahar, Direktur Utama Prudential Indonesia, kemarin malam. Menurut Rinaldi, pertumbuhan bisnis asuransi syariahnya lebih cepat ketimbang bisnis asuransi konvensional perseroan. Maklum, unit usaha syariah Prudential sendiri baru dimulai sejak 2007 lalu. Hingga saat ini, aset unit usaha syariah mencapai Rp3 triliun dengan kontribusi premi sebesar Rp2,2 triliun. Apabila dibandingkan dengan total aset yang sebesar Rp56 triliun, berarti porsi aset syariah perseroan baru berkisar enam persen. Namun demikian, Rinaldi menuturkan, pertumbuhan bisnis Prudential Indonesia sudah berada di jalur yang benar seiring dengan rencana bisnisnya. “Kami bertumbuh sesuai dengan kondisi saat ini. Sesuai harapan,” imbuh dia. Sebagai informasi, Prudential Indonesia merupakan perusahaan asuransi patungan (joint venture). Perusahaan ini tercatat di urutan nomor wahid dari sisi aset diikuti oleh perusahaan asuransi joint venture lainnya mengungguli perusahaan asuransi jiwa lokal. Bisnis Prudential Indonesia didominasi oleh produk asuransi jiwa berbalut investasi atau unitlink. Tahun lalu, premi yang dihimpun perseroan mencapai Rp26,9 triliun. Perseroan melayani lebih dari 2,5 juta nasabah melalui 251 ribu tenaga pemasar (agen) di 394 kantor pemasaran mandiri. (gen) Sumber : http://www.cnnindonesia.com/ekonomi/20160624112045-78-140629/prudential-berencana-sapih-unit-usaha-syariah/ |